總體應(yīng)對(duì)措施和總體審計(jì)方案的區(qū)別是什么,?

老師你好,

想問下這里的總體應(yīng)對(duì)措施,,和21天,,59頁(yè)表格里的,總體審計(jì)方案是一個(gè)意思么,?

問題來(lái)源:

二、考慮財(cái)務(wù)報(bào)表的可審計(jì)性

如果通過(guò)對(duì)內(nèi)部控制的了解發(fā)現(xiàn)下列情況,,并對(duì)財(cái)務(wù)報(bào)表局部或整體的可審計(jì)性產(chǎn)生疑問,,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮出具保留意見或無(wú)法表示意見的審計(jì)報(bào)告:

(1)被審計(jì)單位會(huì)計(jì)記錄的狀況和可靠性存在重大問題,不能獲取充分,、適當(dāng)?shù)膶徲?jì)證據(jù)以發(fā)表無(wú)保留意見,;

(2)對(duì)管理層的誠(chéng)信存在嚴(yán)重疑慮。必要時(shí),,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮解除業(yè)務(wù)約定,。

三、需要特別考慮的重大錯(cuò)報(bào)風(fēng)險(xiǎn)(★★★應(yīng)用)

(一)特別風(fēng)險(xiǎn)的考慮因素

|

項(xiàng)目 |

具體描述 |

|

確定特別風(fēng)險(xiǎn)時(shí)應(yīng)考慮的因素 |

(1)風(fēng)險(xiǎn)是否屬于舞弊風(fēng)險(xiǎn) (2)風(fēng)險(xiǎn)是否與近期經(jīng)濟(jì)環(huán)境,、會(huì)計(jì)處理方法或其他方面的重大變化相關(guān) (3)交易的復(fù)雜程度 (4)風(fēng)險(xiǎn)是否涉及重大的關(guān)聯(lián)方交易 (5)財(cái)務(wù)信息計(jì)量的主觀程度,,特別是計(jì)量結(jié)果是否具有高度不確定性 (6)風(fēng)險(xiǎn)是否涉及異常或超出正常經(jīng)營(yíng)過(guò)程的重大交易 |

|

確定特別風(fēng)險(xiǎn)時(shí)不考慮的因素 |

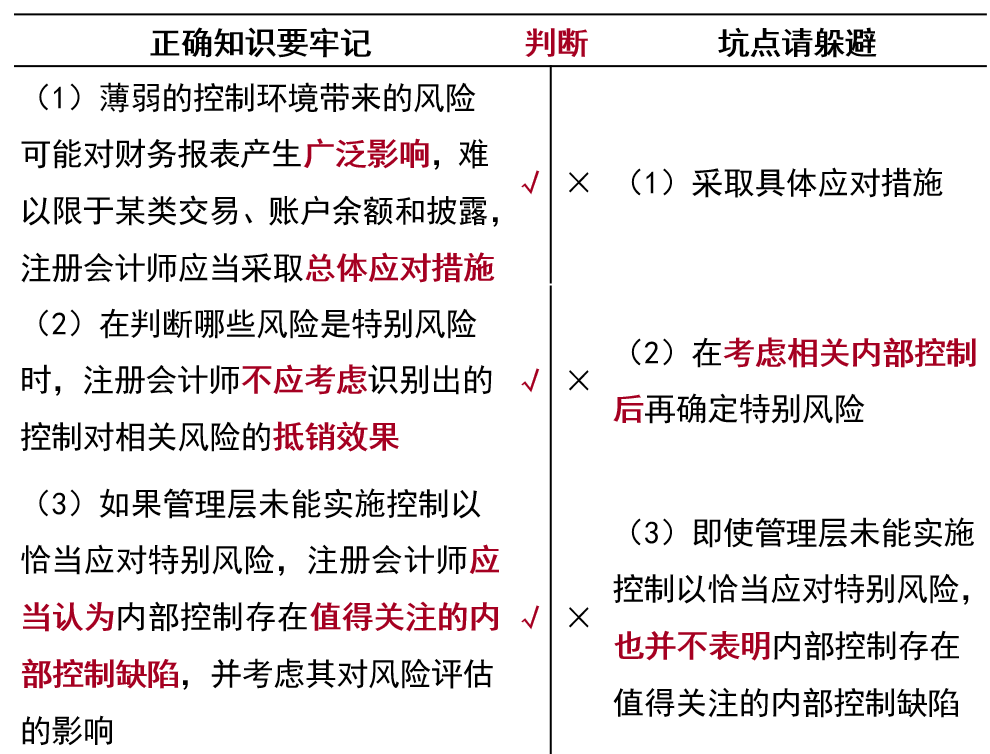

在判斷哪些風(fēng)險(xiǎn)是特別風(fēng)險(xiǎn)時(shí),注冊(cè)會(huì)計(jì)師不應(yīng)考慮識(shí)別出的控制對(duì)相關(guān)風(fēng)險(xiǎn)的抵銷效果 |

終極劃重點(diǎn)(★★★必背必記)

特別風(fēng)險(xiǎn)(3+2)

|

應(yīng)當(dāng)直接定性為特別風(fēng)險(xiǎn)的3個(gè)事項(xiàng) |

應(yīng)當(dāng)評(píng)估后再確定的事項(xiàng) |

|

(1)舞弊導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn) (2)管理層凌駕于內(nèi)部控制之上的風(fēng)險(xiǎn) (3)超出被審計(jì)單位正常經(jīng)營(yíng)過(guò)程的重大關(guān)聯(lián)方交易導(dǎo)致的風(fēng)險(xiǎn) |

(1)收入確認(rèn) (2)具有高度估計(jì)不確定性的會(huì)計(jì)估計(jì)等 |

(二)考慮與特別風(fēng)險(xiǎn)相關(guān)的控制

(1)由于與重大非常規(guī)交易或判斷事項(xiàng)相關(guān)的風(fēng)險(xiǎn)很少受到日??刂频募s束,,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)了解被審計(jì)單位是否針對(duì)該特別風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施了控制(特別風(fēng)險(xiǎn)特別對(duì)待)。

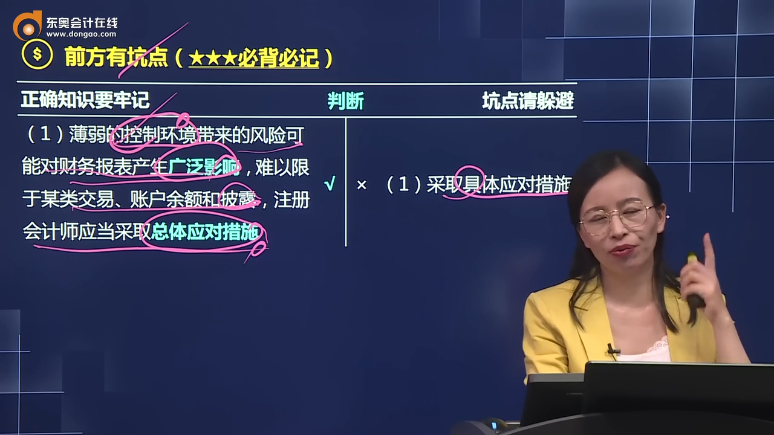

(2)如果管理層未能實(shí)施控制以恰當(dāng)應(yīng)對(duì)特別風(fēng)險(xiǎn),,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)認(rèn)為內(nèi)部控制存在值得關(guān)注的內(nèi)部控制缺陷,,并考慮其對(duì)風(fēng)險(xiǎn)評(píng)估的影響。

(三)特別風(fēng)險(xiǎn)的主要來(lái)源(重大的非常規(guī)交易和判斷事項(xiàng))

|

類別 |

定義 |

特征/原因 |

|

非常規(guī) 交易 |

是指由于金額或性質(zhì)異常而不經(jīng)常發(fā)生的交易 |

(1)管理層更多地干預(yù)會(huì)計(jì)處理 (2)數(shù)據(jù)收集和處理進(jìn)行更多的人工干預(yù) (3)復(fù)雜的計(jì)算或會(huì)計(jì)處理方法 (4)非常規(guī)交易的性質(zhì)可能導(dǎo)致難以實(shí)施有效控制 |

|

判斷 事項(xiàng) |

通常包括作出的會(huì)計(jì)估計(jì) |

(1)對(duì)涉及會(huì)計(jì)估計(jì),、收入確認(rèn)等方面的會(huì)計(jì)原則存在不同的理解 (2)所要求的判斷可能是主觀和復(fù)雜的,,或需要對(duì)未來(lái)事項(xiàng)作出假設(shè) |

前方有坑點(diǎn)(★★★必背必記)

田老師

2021-08-10 17:12:21 1789人瀏覽

勤奮可愛的學(xué)員,,你好:

不是一個(gè)意思,針對(duì)評(píng)估的財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)采用的是總體應(yīng)對(duì)措施,,對(duì)認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)采取的是進(jìn)一步審計(jì)程序,,擬實(shí)施進(jìn)一步審計(jì)程序的總體審計(jì)方案包括實(shí)質(zhì)性方案和綜合性方案。

希望老師的解答能夠?qū)δ袔椭鷡祝您輕松過(guò)關(guān),,加油,!

相關(guān)答疑

-

第四問還是不懂為什么默認(rèn)cpa自己的估計(jì)區(qū)間不用評(píng)價(jià)

會(huì)計(jì)估計(jì)-應(yīng)對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2025-06-05

-

2025-06-04

-

2024-08-23

-

2024-07-20

-

2023-07-26

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)