統(tǒng)借統(tǒng)還是否必須向銀行借款 自有資金借給子公司利息收入是否要交稅

問題來源:

5.文化和科普類服務(wù)

(1)紀(jì)念館、博物館、文化館、文物保護(hù)單位管理機(jī)構(gòu),、美術(shù)館、展覽館,、書畫院,、圖書館在自己的場所提供文化體育服務(wù)取得的第一道門票收入,。

(2)寺院、宮觀,、清真寺和教堂舉辦文化,、宗教活動的門票收入。

(3)個(gè)人轉(zhuǎn)讓著作權(quán),。

6.納稅人提供技術(shù)轉(zhuǎn)讓,、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)享受免征增值稅優(yōu)惠,。

技術(shù)轉(zhuǎn)讓,、技術(shù)開發(fā),是指《銷售服務(wù),、無形資產(chǎn),、不動產(chǎn)注釋》中“轉(zhuǎn)讓技術(shù)”“研發(fā)服務(wù)”范圍內(nèi)的業(yè)務(wù)活動。技術(shù)咨詢,,是指就特定技術(shù)項(xiàng)目提供可行性論證,、技術(shù)預(yù)測、專題技術(shù)調(diào)查,、分析評價(jià)報(bào)告等業(yè)務(wù)活動,。

與技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)相關(guān)的技術(shù)咨詢,、技術(shù)服務(wù),,是指轉(zhuǎn)讓方(或者受托方)根據(jù)技術(shù)轉(zhuǎn)讓或者開發(fā)合同的規(guī)定,為幫助受讓方(或者委托方)掌握所轉(zhuǎn)讓(或者委托開發(fā))的技術(shù),,而提供的技術(shù)咨詢,、技術(shù)服務(wù)業(yè)務(wù),且這部分技術(shù)咨詢,、技術(shù)服務(wù)的價(jià)款與技術(shù)轉(zhuǎn)讓或者技術(shù)開發(fā)的價(jià)款應(yīng)當(dāng)在同一張發(fā)票上開具,。

7.特殊運(yùn)輸相關(guān)的服務(wù)

(1)臺灣航運(yùn)公司、航空公司從事海峽兩岸海上直航,、空中直航業(yè)務(wù)在大陸取得的運(yùn)輸收入,。

(2)納稅人提供的直接或者間接國際貨物運(yùn)輸代理服務(wù)。

(3)青藏鐵路公司提供的鐵路運(yùn)輸服務(wù),。

8.以下利息收入

(1)國家助學(xué)貸款,。

(2)國債、地方政府債,。

(3)人民銀行對金融機(jī)構(gòu)的貸款,。

(4)住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個(gè)人住房貸款。

(5)外匯管理部門在從事國家外匯儲備經(jīng)營過程中,,委托金融機(jī)構(gòu)發(fā)放的外匯貸款,。

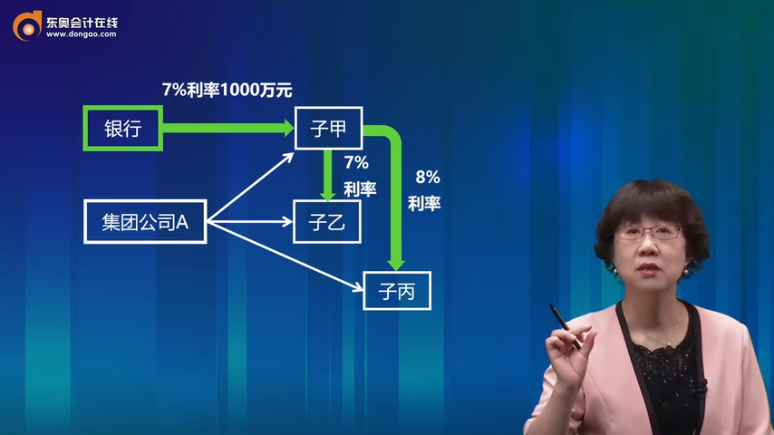

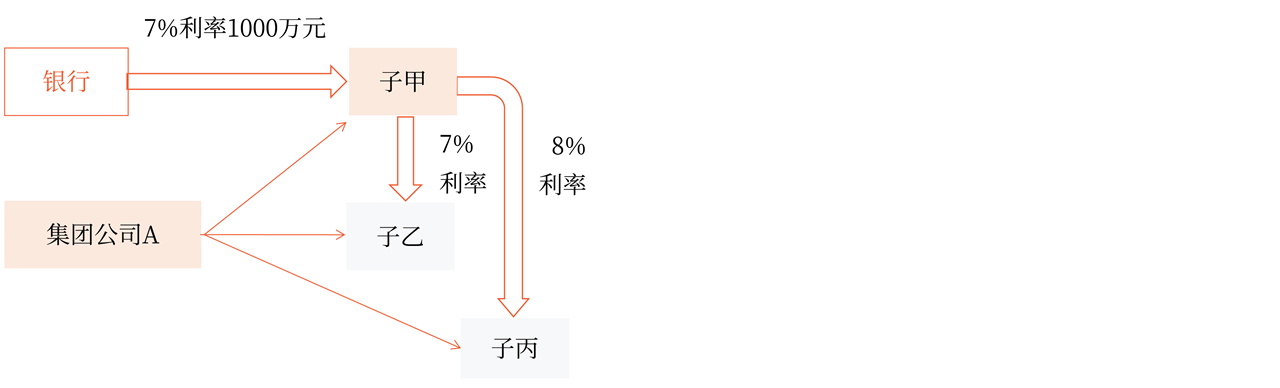

(6)統(tǒng)借統(tǒng)還業(yè)務(wù)中,,企業(yè)集團(tuán)或企業(yè)集團(tuán)中的核心企業(yè)以及集團(tuán)所屬財(cái)務(wù)公司按不高于支付給金融機(jī)構(gòu)的借款利率水平或者支付的債券票面利率水平,向企業(yè)集團(tuán)或者集團(tuán)內(nèi)下屬單位收取的利息,。

統(tǒng)借方向資金使用單位收取的利息,,高于支付給金融機(jī)構(gòu)借款利率水平或者支付的債券票面利率水平的,應(yīng)全額繳納增值稅,。

![]() 注意特點(diǎn)

注意特點(diǎn)

![]()

統(tǒng)借統(tǒng)還,,利率不加,。

(7)自2018年11月7日起至2025年12月31日止,,對境外機(jī)構(gòu)投資境內(nèi)債券市場取得的債券利息收入暫免征收增值稅,。

柴老師

2022-05-16 18:40:13 1434人瀏覽

是的,,統(tǒng)借統(tǒng)還業(yè)務(wù),,必須是向金融機(jī)構(gòu)(包括銀行)借款,。

如果子公司向集團(tuán)公司或者集團(tuán)內(nèi)其他公司借款,,屬于關(guān)聯(lián)方之間的借款,,不屬于統(tǒng)借統(tǒng)還業(yè)務(wù),。借款方收取的利息收入需要按照規(guī)定計(jì)算繳納增值稅。

您再理解一下,,希望可以幫助到您,,如果您還有疑問,歡迎繼續(xù)溝通哦~~~祝您輕松過關(guān),!

相關(guān)答疑

-

2025-06-26

-

2024-08-10

-

2024-03-18

-

2024-01-13

-

2023-12-18

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號