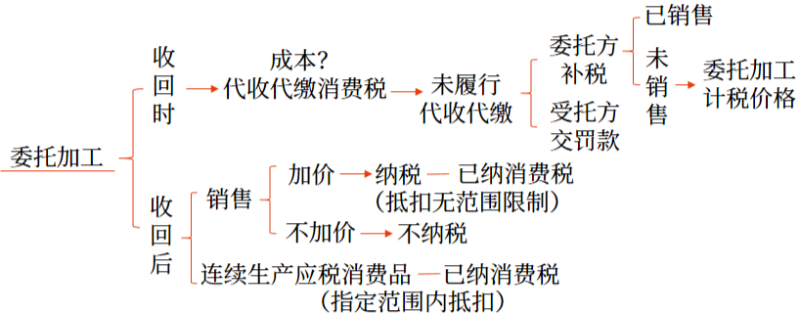

已納消費稅如何扣除,連續(xù)生產和加價銷售有何區(qū)別

稅法(2023)>零基礎精講班-馬兆瑞>委托加工稅額計算(2),、進口及特殊環(huán)節(jié)稅額計算,、已納稅額扣除>15分19秒>講義段ID:7522668

這里講的限制條件,加價銷售的沒條件限制,,連續(xù)生產應稅消費品的有條件限制,,具體的區(qū)別在哪呢?能舉具體例子嗎

問題來源:

馬老師

2023-12-25 09:42:14 1545人瀏覽

(1)連續(xù)生產,有抵扣范圍限制:

委托加工收回用于連續(xù)加工應稅消費品的,,銷售時需要征收消費稅,,同時教材中列示的項目可以扣除已納的消費稅,不屬于列示項目的不可以抵扣已納消費稅,,可以抵扣的范圍具體包括:

①以委托加工收回的已稅煙絲為原料生產的卷煙,;

②以委托加工收回的已稅高檔化妝品為原料生產的高檔化妝品;

③以委托加工收回的已稅珠寶玉石為原料生產的貴重首飾及珠寶玉石,;

④以委托加工收回的已稅鞭炮,、焰火為原料生產的鞭炮、焰火,;

⑤以委托加工收回的已稅桿頭,、桿身和握把為原料生產的高爾夫球桿;

⑥以委托加工收回的已稅木制一次性筷子為原料生產的木制一次性筷子,;

⑦以委托加工收回的已稅實木地板為原料生產的實木地板,;

⑧以委托加工收回的已稅汽油、柴油,、石腦油,、燃料油、潤滑油為原料用于連續(xù)生產應稅成品油,。

(2)加價銷售,,無抵扣范圍限制:

委托加工收回的應稅消費品已經代收代繳消費稅,且收回后不用于生產,,而是(加價出售)高于受托方的計稅價格出售的,。按售價繳稅,在計稅時準予扣除受托方已代收代繳的消費稅,,這里是沒有范圍限制的,,全部消費品都可以抵扣已納消費稅。

舉例:以委托加工收回的白酒連續(xù)生產白酒,,那么委托加工收回白酒已納的消費稅不得抵扣(不在上述范圍內),;以委托加工收回的白酒加價銷售,那么委托加工收回白酒已納的消費稅可以抵扣(沒有范圍限制),。

您再理解一下哦,,如仍有疑問,歡迎您繼續(xù)提問,,祝您考試順利通關~~

每個努力學習的小天使都會有收獲的,,加油!相關答疑

-

2024-10-28

-

2024-08-15

-

2024-07-23

-

2020-09-25

-

2020-08-10

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號