地震災(zāi)區(qū)無償物資運輸是否免增值稅

問題來源:

查看完整問題

徐老師

2023-11-20 12:45:03 1094人瀏覽

尊敬的學(xué)員,您好:

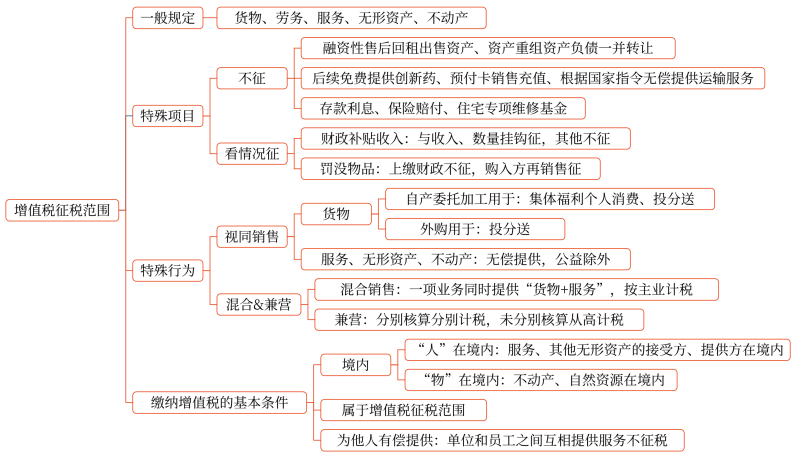

不是,,因為不屬于根據(jù)國家的指令,這項應(yīng)屬于單位和個體工商戶向其他單位或者個人無償提供應(yīng)稅服務(wù)應(yīng)視同銷售,,但用于公益事業(yè)或者以社會公眾為對象的除外,。

無償向災(zāi)區(qū)運送救災(zāi)物資的運輸服務(wù),屬于無償提供應(yīng)稅服務(wù),,但用于了雙公,,即用于公益事業(yè),所以不需要視同銷售,,不繳納增值稅,。

是這么個原理的哈,您理解下呢~

給您一個愛的鼓勵,,加油~有幫助(1)

答案有問題,?

相關(guān)答疑

-

2024-08-21

-

2024-08-07

-

2024-07-23

-

2023-12-21

-

2023-12-18

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號