問題來源:

對一般納稅人和小規(guī)模納稅人發(fā)生相同的應稅銷售行為進行辨析:

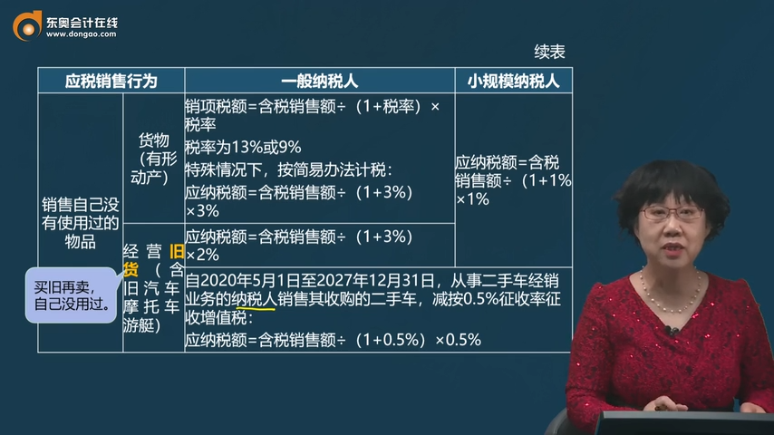

應稅銷售行為 | 一般納稅人 | 小規(guī)模納稅人 | |

銷售自己使用過的物品 | 固定資產(chǎn) (有形動產(chǎn)) | ①按規(guī)定允許抵扣進項稅額的固定資產(chǎn)再轉(zhuǎn)讓 銷項稅額=含稅銷售額÷(1+稅率)×稅率 稅率一般為13% 低稅率范圍的農(nóng)機等為9% ②按規(guī)定不得抵扣且未抵扣過進項稅額的固定資產(chǎn)再轉(zhuǎn)讓 應納稅額=含稅銷售額÷(1+3%)×2% | 應納稅額=含稅銷售額÷(1+1%)×1% (2023年1月1日至2027年12月31日期間適用,,下同) |

其他物品 | 銷項稅額=含稅銷售額÷(1+稅率)×稅率 稅率為13%或9% | ||

銷售自己沒有使用過的物品 | 貨物(有形動產(chǎn)) | 銷項稅額=含稅銷售額÷(1+稅率)×稅率 稅率為13%或9% 特殊情況下,按簡易辦法計稅: 應納稅額=含稅銷售額÷(1+3%)×3% | 應納稅額=含稅銷售額÷(1+1%)×1% |

經(jīng)營舊貨(含舊汽車、摩托車,、游艇)(買舊再賣,自己沒用過) | 應納稅額=含稅銷售額÷(1+3%)×2% | ||

自2020年5月1日至2027年12月31日,,從事二手車經(jīng)銷業(yè)務的納稅人銷售其收購的二手車,,減按0.5%征收率征收增值稅: 應納稅額=含稅銷售額÷(1+0.5%)×0.5% | |||

提供應稅勞務 | 銷項稅額=含稅銷售額÷(1+13%)×13% | 應納稅額=含稅銷售額÷(1+1%)×1% | |

銷售服務、無形資產(chǎn)或不動產(chǎn) | 一般規(guī)定 | 銷項稅額=含稅銷售額÷(1+稅率)×稅率,,稅率為13%,、9%、6% | 應納稅額=含稅銷售 額÷(1+1%)×1% 應納稅額=含稅銷售 額÷(1+5%)×5% 應納稅額=含稅銷售 額÷(1+5%)×1.5% 應納稅額=含稅銷售額÷(1+1.5%)×1.5% |

特殊情況 | 一些列舉的特定行為可選擇簡易征收辦法: 應納稅額=含稅銷售額÷(1+3%)×3% 應納稅額=含稅銷售額÷(1+5%)×5% 應納稅額=含稅銷售額÷(1+5%)×1.5% 應納稅額=含稅銷售額÷(1+1.5%)×1.5% | ||

查看完整問題

喬老師

2025-03-31 20:31:35 80人瀏覽

尊敬的學員,,您好:

您的理解是正確的,。一般納稅人和小規(guī)模納稅人都是適用3%征收率減按2%征收增值稅。但是由于小規(guī)模納稅人有更優(yōu)惠的規(guī)定,,在2027年12月31日前,,適用3%征收率的銷售收入可以減按1%征收率征稅,所以,,小規(guī)模納稅人在實際處理的時候,,如果沒有放棄減稅的話,那么會適用減按1%征收率的更為優(yōu)惠的政策,。所以,,這里直接按照小規(guī)模納稅人減按1%征收率的優(yōu)惠進行列示了,。

每天努力,就會看到不一樣的自己,,加油,!

有幫助(2)

答案有問題?

相關(guān)答疑

-

不超過設備購置時原計稅基礎(chǔ)50%的部分,,可按10抵免,,這個50%是什么意思?

購置并實際使用環(huán)境保護,、節(jié)能節(jié)水,、安全生產(chǎn)專用設備稅額抵免優(yōu)惠

2025-07-01

-

2025-06-26

-

2024-07-29

-

2024-07-24

-

2024-07-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號