無形資產(chǎn)成本計(jì)算區(qū)別在哪,?D選項(xiàng)和解析表達(dá)有何不同,?

第二十一章 債務(wù)重組>多項(xiàng)選擇題>第2題>試題ID:2892357

D選項(xiàng)和解析當(dāng)中表達(dá)的區(qū)別在哪里呢,?

問題來源:

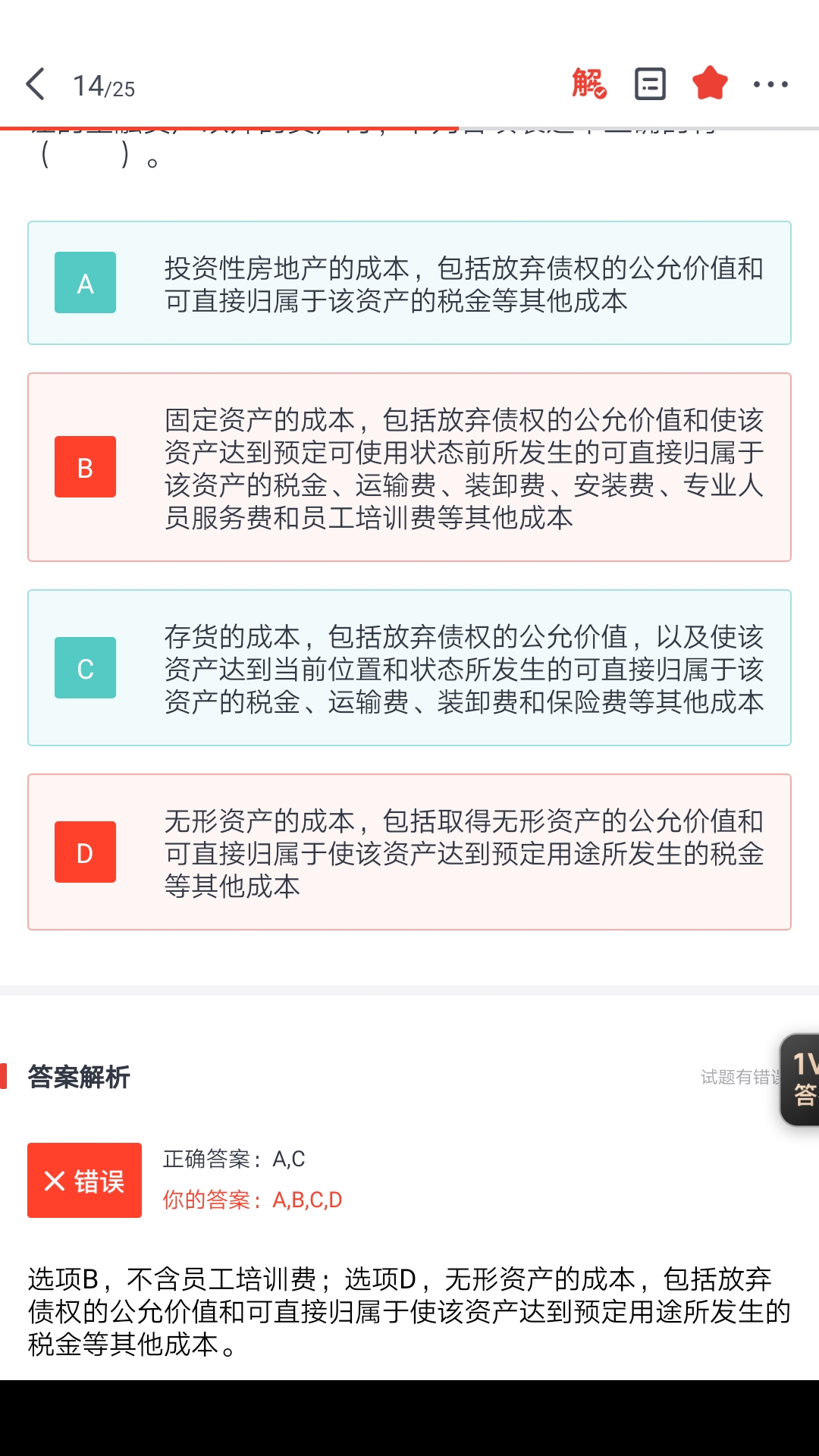

以資產(chǎn)清償債務(wù)方式進(jìn)行債務(wù)重組的,,債權(quán)人初始確認(rèn)受讓的金融資產(chǎn)以外的資產(chǎn)時(shí),,下列各項(xiàng)表述中正確的有( ?。?。

A,、投資性房地產(chǎn)的成本,包括放棄債權(quán)的公允價(jià)值和可直接歸屬于該資產(chǎn)的稅金等其他成本

B,、固定資產(chǎn)的成本,,包括放棄債權(quán)的公允價(jià)值和使該資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可直接歸屬于該資產(chǎn)的稅金、運(yùn)輸費(fèi),、裝卸費(fèi),、安裝費(fèi)、專業(yè)人員服務(wù)費(fèi)和員工培訓(xùn)費(fèi)等其他成本

C,、存貨的成本,,包括放棄債權(quán)的公允價(jià)值,,以及使該資產(chǎn)達(dá)到當(dāng)前位置和狀態(tài)所發(fā)生的可直接歸屬于該資產(chǎn)的稅金、運(yùn)輸費(fèi),、裝卸費(fèi)和保險(xiǎn)費(fèi)等其他成本

D,、無形資產(chǎn)的成本,包括取得無形資產(chǎn)的公允價(jià)值和可直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的稅金等其他成本

正確答案:A,C

答案分析:選項(xiàng)B,,不含員工培訓(xùn)費(fèi),;選項(xiàng)D,無形資產(chǎn)的成本,,包括放棄債權(quán)的公允價(jià)值和可直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的稅金等其他成本,。

查看完整問題

劉老師

2023-06-18 06:40:48 985人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

無形資產(chǎn)的成本,包括放棄債權(quán)的公允價(jià)值和可直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的稅金等其他成本---------債務(wù)重組里面無形資產(chǎn)用這個(gè)放棄應(yīng)收公允價(jià)值為基礎(chǔ)計(jì)算,,不用資產(chǎn)本身公允價(jià)值核算,。 。

D.

無形資產(chǎn)的成本,,包括取得無形資產(chǎn)的公允價(jià)值和可直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的稅金等其他成本--若不是債務(wù)重組,,這個(gè)表述對(duì)。

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2024-09-28

-

2024-08-16

-

2024-08-15

-

2021-03-24

-

2020-07-15

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)