問題來源:

二、債權(quán)人和債務(wù)人的具體賬務(wù)處理原則

第一種情形:債權(quán)人受讓金融資產(chǎn)/債務(wù)人以金融資產(chǎn)清償債務(wù)(或:債務(wù)人將債務(wù)轉(zhuǎn)為權(quán)益工具)

第一部分:債權(quán)人的相關(guān)規(guī)定

1.債權(quán)人的基本處理原則

|

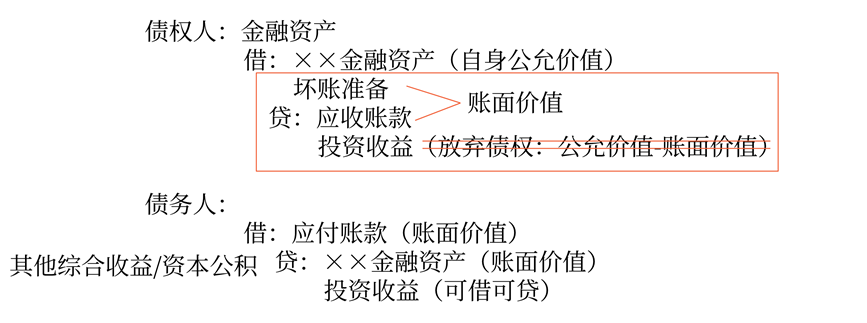

債權(quán)人 |

1.債權(quán)人受讓包括現(xiàn)金在內(nèi)的單項或多項金融資產(chǎn)的,,應(yīng)當(dāng)按照《企業(yè)會計準(zhǔn)則第22號——金融工具確認和計量》的規(guī)定進行確認和計量,。 2.金融資產(chǎn)初始確認時應(yīng)當(dāng)以其公允價值計量,金融資產(chǎn)確認金額(如交易性金融資產(chǎn):轉(zhuǎn)讓手續(xù)履行完畢當(dāng)日的公允價值)與債權(quán)在終止確認日(債務(wù)重組日)賬面價值之間的差額,,記入“投資收益”科目(可借可貸),。 |

![]() 手寫板1

手寫板1

![]()

2.債權(quán)人的賬務(wù)處理(如:債務(wù)人將債務(wù)轉(zhuǎn)為權(quán)益工具)

(1)取得對聯(lián)營企業(yè)和合營企業(yè)的權(quán)益性投資

借:長期股權(quán)投資(放棄債權(quán)的公允價值+直接相關(guān)稅費)

壞賬準(zhǔn)備

貸:應(yīng)收賬款等

銀行存款等(支付的直接相關(guān)稅費等)

投資收益(放棄債權(quán)的公允價值-放棄債權(quán)的賬面價值)

(2)如取得的股權(quán)投資為對子公司的投資(非同一控制下)

借:長期股權(quán)投資(放棄債權(quán)的公允價值)

壞賬準(zhǔn)備

貸:應(yīng)收賬款等

投資收益(放棄債權(quán)的公允價值-放棄債權(quán)的賬面價值)

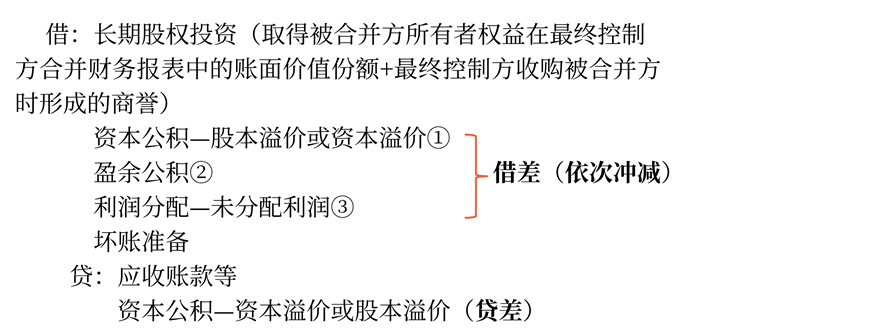

(3)如取得的股權(quán)投資為對子公司的投資(同一控制下)

(4)取得的股權(quán)投資為交易性金融資產(chǎn)

借:交易性金融資產(chǎn)(轉(zhuǎn)讓手續(xù)履行完畢當(dāng)日的公允價值)

投資收益(交易費用)

壞賬準(zhǔn)備

貸:應(yīng)收賬款等

銀行存款等(支付的交易費用)

投資收益(倒擠,可借可貸)

(5)取得的股權(quán)投資為其他權(quán)益工具投資

借:其他權(quán)益工具投資(轉(zhuǎn)讓手續(xù)履行完畢當(dāng)日的公允價值+交易費用)

壞賬準(zhǔn)備

貸:應(yīng)收賬款等

銀行存款等(支付的交易費用)

投資收益(倒擠,,可借可貸)

![]() 注

注

![]()

如受讓的金融資產(chǎn)為債權(quán)性投資,如:債權(quán)投資,、其他債權(quán)投資,、交易性金融資產(chǎn)(債權(quán)投資),處理原理與上述(4)和(5)相同,。

第二部分:債務(wù)人的相關(guān)規(guī)定

1.債務(wù)人的基本處理原則(以金融資產(chǎn)清償債務(wù))

|

債務(wù)人 |

1.債務(wù)人以單項或多項金融資產(chǎn)清償債務(wù)的:(以金融資產(chǎn)償債) (1)債務(wù)的賬面價值與償債金融資產(chǎn)賬面價值的差額,,記入“投資收益”科目。 (2)償債金融資產(chǎn)已計提減值準(zhǔn)備的,,應(yīng)結(jié)轉(zhuǎn)已計提的減值準(zhǔn)備,。 |

|

2.賬務(wù)處理: 借:應(yīng)付賬款等(債務(wù)的賬面價值) 債權(quán)投資減值準(zhǔn)備/長期股權(quán)投資減值準(zhǔn)備等 貸:債權(quán)投資/其他債權(quán)投資/其他權(quán)益工具投資/交易性金融資產(chǎn)/長期股權(quán)投資等(償債金融資產(chǎn)的賬面價值) 投資收益(倒擠,可借可貸) |

|

|

注: ①將持有期間產(chǎn)生的“其他綜合收益”(含計提減值準(zhǔn)備形成的)反向結(jié)轉(zhuǎn)至“投資收益”(如:綜【債】)或“留存收益”(如:綜【股】) ②其他權(quán)益工具投資對應(yīng)償債的差額也計入“投資收益”,。 |

|

|

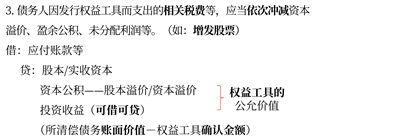

特殊情況:將債務(wù)轉(zhuǎn)為權(quán)益工具 1.初始確認權(quán)益工具時: (1)應(yīng)當(dāng)按照權(quán)益工具的公允價值計量,; (2)權(quán)益工具的公允價值不能可靠計量的,應(yīng)當(dāng)按照所清償債務(wù)的公允價值計量,。 2.所清償債務(wù)賬面價值與權(quán)益工具確認金額之間的差額,,記入“投資收益”科目。

|

李老師

2022-11-13 04:18:23 3777人瀏覽

【答】因為債務(wù)準(zhǔn)則這里付出的資產(chǎn)不視同銷售,,所以結(jié)轉(zhuǎn)的是賬面價值而不是公允價值了。

相關(guān)答疑

-

2024-09-28

-

2024-08-15

-

2023-07-18

-

2020-08-16

-

2020-07-14

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號