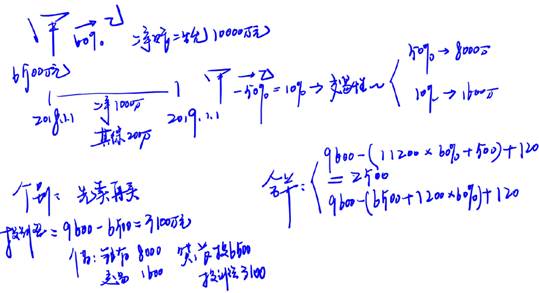

個(gè)別報(bào)表分錄中長(zhǎng)期股權(quán)損益調(diào)整是否計(jì)入留存收益,?

個(gè)別報(bào)表的第2個(gè)分錄 長(zhǎng)期股權(quán)的損益調(diào)整 是因?yàn)榭缒炅怂杂?jì)入留存收益嗎,?如果沒(méi)跨年還是投資收益哈

問(wèn)題來(lái)源:

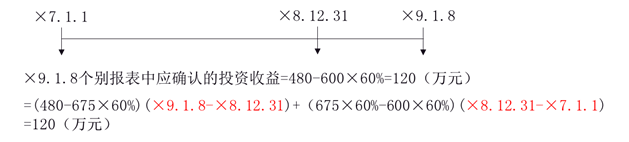

【例7-17】20×7年1月1日,甲公司支付600萬(wàn)元取得乙公司100%的股權(quán),,投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬(wàn)元,,商譽(yù)100萬(wàn)元,。20×7年1月1日至20×8年12月31日,,乙公司的凈資產(chǎn)增加了75萬(wàn)元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬(wàn)元,,持有非交易性權(quán)益工具投資以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的公允價(jià)值升值25萬(wàn)元,。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),,收取現(xiàn)金480萬(wàn)元存入銀行,,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?span>20×9年1月8日,,即甲公司喪失對(duì)乙公司的控制權(quán)日,,乙公司剩余40%股權(quán)的公允價(jià)值為320萬(wàn)元。假定甲,、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,,并不考慮其他因素,。

【答案】

(1)甲公司個(gè)別財(cái)務(wù)報(bào)表的處理

①確認(rèn)部分股權(quán)處置收益

借:銀行存款 4 800 000

貸:長(zhǎng)期股權(quán)投資 3 600 000(6 000 000×60%)

投資收益 1 200 000

②對(duì)剩余股權(quán)改按權(quán)益法核算

借:長(zhǎng)期股權(quán)投資——損益調(diào)整 200 000

——其他綜合收益 100 000

貸:盈余公積 20 000(500 000×40%×10%)

利潤(rùn)分配——未分配利潤(rùn) 180 000

(500 000×40%×90%)

其他綜合收益 100 000(250 000×40%)

經(jīng)上述調(diào)整后,在個(gè)別財(cái)務(wù)報(bào)表中,,剩余股權(quán)的賬面價(jià)值為270(600×40%+30)萬(wàn)元,。

(2)合并財(cái)務(wù)報(bào)表中應(yīng)確認(rèn)的投資收益=(480+320)-(500+75)-100=125(萬(wàn)元)。由于個(gè)別財(cái)務(wù)報(bào)表中已經(jīng)確認(rèn)了120萬(wàn)元的投資收益,,在合并財(cái)務(wù)報(bào)表中應(yīng)再確認(rèn)5萬(wàn)元的投資收益,,具體調(diào)整如下:

①對(duì)剩余股權(quán)按喪失控制權(quán)日的公允價(jià)值重新計(jì)量的調(diào)整

借:長(zhǎng)期股權(quán)投資 3 200 000

貸:長(zhǎng)期股權(quán)投資 2 700 000(6 750 000×40%)

投資收益 500 000

或

借:長(zhǎng)期股權(quán)投資 500 000

貸:投資收益 500 000

②對(duì)個(gè)別財(cái)務(wù)報(bào)表中的部分處置收益的歸屬期間進(jìn)行調(diào)整(其實(shí)質(zhì)是對(duì)出售部分,即60%股權(quán)在合并報(bào)表中進(jìn)行追溯調(diào)整)

借:投資收益 450 000

貸:盈余公積 30 000(500 000×60%×10%)

未分配利潤(rùn) 270 000(500 000×60%×90%)

其他綜合收益 150 000(250 000×60%)

③將其他綜合收益轉(zhuǎn)入留存收益:

借:其他綜合收益 250 000

貸:盈余公積 25 000

未分配利潤(rùn) 225 000

【手寫板】

孫老師

2019-08-26 17:59:11 1450人瀏覽

是的,,您的理解是正確的。如果題目中給出的凈利潤(rùn)當(dāng)期和以前期間的不能明確區(qū)分,,那么也是要全部計(jì)入到留存收益的,,只有可以明確區(qū)分是當(dāng)期還是以前期間的情況下才會(huì)分別計(jì)入投資收益和留存收益。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2021-04-30

-

2020-10-10

-

2020-08-14

-

2020-07-10

-

2020-04-28

您可能感興趣的CPA試題

- 單選題 某公司預(yù)計(jì)未來(lái)不增發(fā)股票或回購(gòu)股票且保持經(jīng)營(yíng)效率,、財(cái)務(wù)政策不變,當(dāng)前已經(jīng)發(fā)放的每股股利為3元,,本年利潤(rùn)留存為10萬(wàn)元,,年末股東權(quán)益為110萬(wàn)元,股票當(dāng)前的每股市價(jià)為50元,,則普通股資本成本為( ?。?/a>

- 單選題 甲公司稅前債務(wù)成本為12%,所得稅稅率為25%,,甲公司屬于風(fēng)險(xiǎn)較高的企業(yè),,若采用經(jīng)驗(yàn)估計(jì)值,按照債券收益率風(fēng)險(xiǎn)調(diào)整模型確定的普通股資本成本為( ?。?。

- 單選題 大和公司擬發(fā)行優(yōu)先股,每股發(fā)行價(jià)格為125元,,發(fā)行費(fèi)用為12元,,預(yù)計(jì)每股年股息為15元,則優(yōu)先股資本成本為( ?。?。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)