合報(bào)投資收益如何計(jì)算和理解

合報(bào)投資收益還是不懂??!麻煩老師仔細(xì)講講,,謝謝

問題來源:

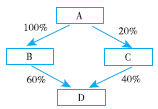

A公司為上市公司,,A公司持有B公司100%的股權(quán)。A公司持有C公司20%的股權(quán),,對(duì)C公司具有重大影響,。2×19年3月31日,B公司和C公司出資新設(shè)D公司,,其中B公司以辦公大樓出資,,持股60%并控制D公司。C公司以30000萬元銀行存款和庫存商品出資,,持股40%,。D公司進(jìn)行利潤(rùn)分配及清算時(shí),B、C公司按其持股比例分享凈利潤(rùn)和剩余凈資產(chǎn),。B公司用于出資的辦公大樓不構(gòu)成業(yè)務(wù),,該辦公大樓的原價(jià)50000萬元,已提折舊2000萬元,,未計(jì)提減值準(zhǔn)備,,評(píng)估值為60000萬元,該辦公大樓預(yù)計(jì)尚可使用年限為20年,,采用年限平均法計(jì)提折舊,,預(yù)計(jì)凈殘值為零。C公司用于出資的庫存商品不構(gòu)成業(yè)務(wù),,其成本為6000萬元,,未計(jì)提存貨跌價(jià)準(zhǔn)備,評(píng)估值為10000萬元,,至2×19年12月31日,,D公司將上述存貨對(duì)外銷售60%。假設(shè)D公司2×19年度實(shí)現(xiàn)凈利潤(rùn)4000萬元,,C公司2×19年度實(shí)現(xiàn)凈利潤(rùn)6000萬元(不包括對(duì)D公司的投資收益),。

上述A、B,、C,、D四家公司的股權(quán)關(guān)系如下圖所示。

假定不考慮相關(guān)稅費(fèi)及其他因素的影響,。

要求:

(1)分別編制2×19年度B公司,、C公司與D公司長(zhǎng)期股權(quán)投資相關(guān)的會(huì)計(jì)分錄。

①B公司2×19年3月31日會(huì)計(jì)處理:

借:固定資產(chǎn)清理 48000

累計(jì)折舊 2000

貸:固定資產(chǎn) 50000

借:長(zhǎng)期股權(quán)投資 60000

貸:固定資產(chǎn)清理 48000

資產(chǎn)處置損益 12000

②C公司2×19年3月31日會(huì)計(jì)處理:

借:長(zhǎng)期股權(quán)投資—投資成本 40000

貸:銀行存款 30000

主營(yíng)業(yè)務(wù)收入 10000

借:主營(yíng)業(yè)務(wù)成本 6000

貸:庫存商品 6000

C公司2×19年12月31日會(huì)計(jì)處理:

C公司向D公司投入庫存商品的交易屬于順流交易,,C公司在計(jì)算對(duì)D公司的投資收益時(shí),,應(yīng)按40%的持股比例抵銷存貨中的未實(shí)現(xiàn)利潤(rùn),D公司調(diào)整后的凈利潤(rùn)=4000-(10000-6000)×(1-60%)=2400(萬元),,C公司應(yīng)確認(rèn)的投資收益=2400×40%=960(萬元),。

借:長(zhǎng)期股權(quán)投資—損益調(diào)整 960

貸:投資收益 960

(2)說明哪些公司應(yīng)納入A公司合并范圍。

B公司是A公司的全資子公司,,D公司是B公司的控股子公司,,因此,A公司通過B公司間接控制D公司,。A公司應(yīng)將B公司和D公司納入合并范圍,。

(3)計(jì)算2×19年度A公司對(duì)C公司投資個(gè)別報(bào)表和合并報(bào)表中應(yīng)確認(rèn)的投資收益。

C公司包括對(duì)D公司的投資收益在內(nèi)的凈利潤(rùn)為6960萬元(6000+960),,A公司個(gè)別報(bào)表中應(yīng)確認(rèn)對(duì)C公司投資的投資收益=6960×20%=1392(萬元),。因D公司應(yīng)納入A公司合并范圍,,所以A公司合并報(bào)表中計(jì)算對(duì)C公司投資收益時(shí),不應(yīng)包括C公司對(duì)D公司的投資收益,,即A公司對(duì)C公司投資在合并報(bào)表中應(yīng)確認(rèn)投資收益=1392-960×20%=1200(萬元),,或應(yīng)確認(rèn)投資收益=6000×20%=1200(萬元)。

(4)編制2×19年A公司合并報(bào)表中與出資固定資產(chǎn)有關(guān)的抵銷分錄,。

①抵銷固定資產(chǎn)原價(jià)中包含的未實(shí)現(xiàn)內(nèi)部銷售利潤(rùn)

借:資產(chǎn)處置收益 12000

貸:固定資產(chǎn)—原價(jià) 12000

②將本期多提折舊抵銷

本期多提折舊=12000÷20×9/12=450(萬元),。

借:固定資產(chǎn)—累計(jì)折舊 450

貸:管理費(fèi)用 450

高老師

2020-09-05 15:08:22 2193人瀏覽

是這樣,,C公司包括對(duì)D公司的投資收益在內(nèi)的凈利潤(rùn)為6960萬元(6000+960)

C公司向D公司投入庫存商品的交易屬于順流交易,所以需要考慮,,然后確認(rèn)投資收益

然后960里面,,有20%是c對(duì)d的投資收益

這部分是不包含在A公司對(duì)C公司投資在合并報(bào)表中應(yīng)確認(rèn)投資收益里面的,是單獨(dú)核算的

所以我們用總的投資收益-960×20%

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2022-03-31

-

2020-11-01

-

2020-10-12

-

2020-06-29

-

2020-06-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)