1V1定制會(huì)計(jì)基礎(chǔ)月考13-19章多選題第16題解答

1V1定制《會(huì)計(jì)》基礎(chǔ)階段第二次月考(13-19章)>多項(xiàng)選擇題>第16題>試題ID:3378767

老師,麻煩寫下這道題的分錄

問題來源:

正確答案:B,C,D

答案分析:

|

答案 |

BCD |

|

|

解析 |

選項(xiàng)A |

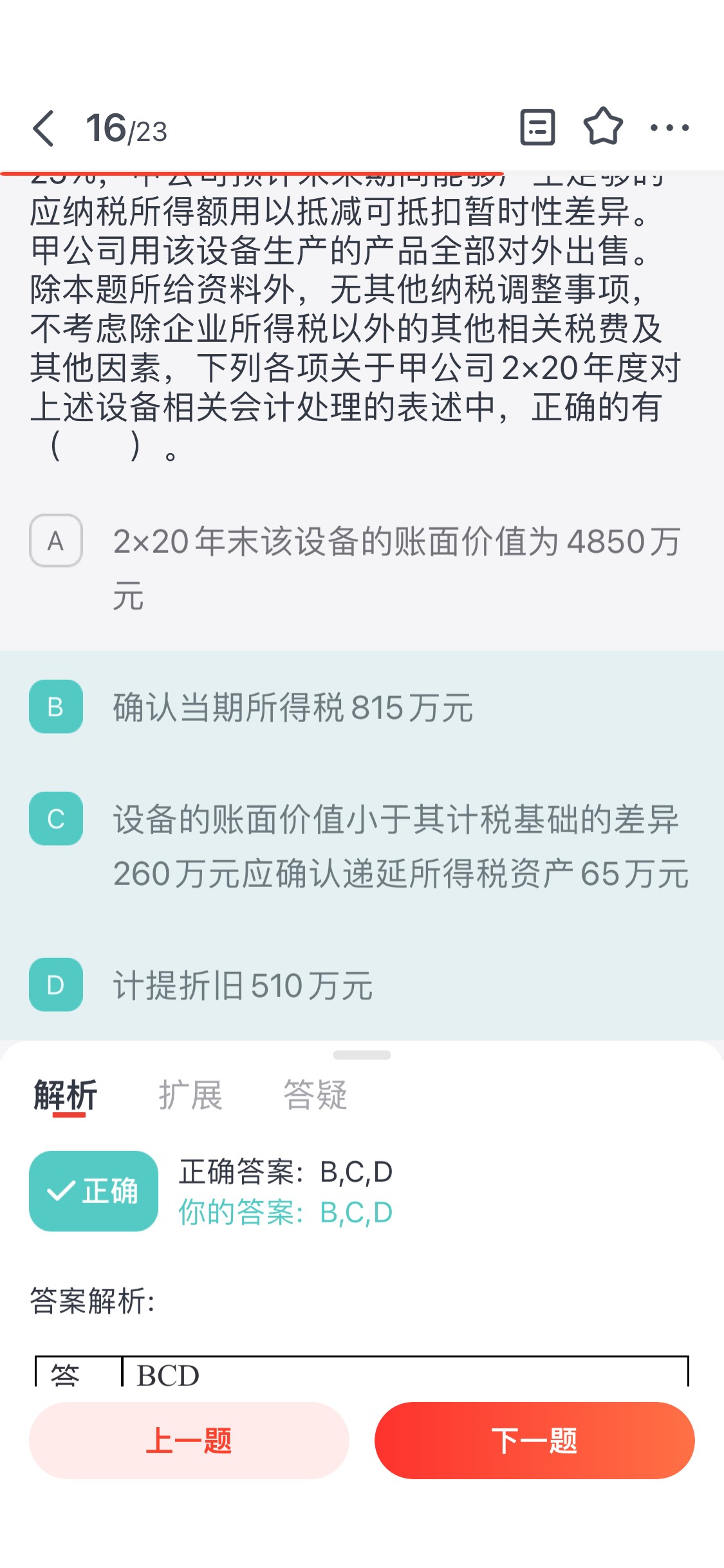

2×20年甲公司該設(shè)備計(jì)提折舊額=5100×2/20=510(萬元),,2×20年末該設(shè)備賬面價(jià)值=5100-510=4590(萬元),選項(xiàng)A錯(cuò)誤 |

|

選項(xiàng)B |

2×20年末該設(shè)備計(jì)稅基礎(chǔ)=5100-(5100-100)/20=4850(萬元),,資產(chǎn)的賬面價(jià)值小于計(jì)稅基礎(chǔ),,形成可抵扣暫時(shí)性差異260萬元(4850-4590),確認(rèn)遞延所得稅資產(chǎn)65萬元(260×25%),,甲公司確認(rèn)當(dāng)期應(yīng)交所得稅=(3000+260)×25%=815(萬元),,選項(xiàng)B和C正確。 |

|

|

選項(xiàng)C |

||

|

選項(xiàng)D |

2×20年甲公司該設(shè)備計(jì)提折舊額=5100×2/20=510(萬元),,選項(xiàng)D正確 |

|

蘭老師

2024-08-19 15:01:55 765人瀏覽

【答】分錄如下:

借:固定資產(chǎn)5100

貸:銀行存款5100

借:制造費(fèi)用510

貸:累計(jì)折舊510

借:遞延所得稅資產(chǎn)65

所得稅費(fèi)用750

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅815

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2024-07-31

-

2023-06-25

-

2023-06-13

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)