限制性股票授予價與公允價值區(qū)別及應用場景

2006年1月1日12元,8元,?分別指代的意思是,?做題時什么時候用8?什么時候用12,?沒理解

問題來源:

專題二 股份支付

2019真題·綜合題·改

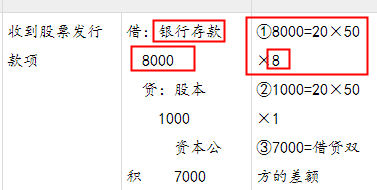

→資料1:20×6年1月1日,,甲公司實施經(jīng)批準的限制性股票激勵計劃,,通過定向發(fā)行股票的方式向20名管理人員每人授予50萬股限制性股票,,每股面值1元,發(fā)行所得款項8000萬元已存入銀行,,限制性股票的登記手續(xù)已辦理完成,。甲公司以限制性股票授予日公司股票的市價減去授予價格后的金額確定限制性股票在授予日的公允價值為12元/股。上述限制性股票激勵計劃于20×6年1月1日經(jīng)甲公司股東大會批準,。根據(jù)該計劃,,限制性股票的授予價格為8元/股。限制性股票的限售期為授予的限制性股票登記完成之日起36個月,,激勵對象獲得授予的限制性股票在解除限售前不得轉(zhuǎn)讓,、用于擔保或償還債務(wù),。限制性股票的解鎖期為12個月,,自授予的限制性股票登記完成之日起36個月后的首個交易日起,至授予的限制性股票登記完成之日起48個月內(nèi)的最后一個交易日當日止,。解鎖期內(nèi),,同時滿足下列條件的,激勵對象獲授的限制性股票方可解除限售:激勵對象自授予的限制性股票登記完成之日起工作滿3年,;以上年度營業(yè)收入為基數(shù),,甲公司20×6年度、20×7年度及20×8年度3年營業(yè)收入增長率的算術(shù)平均值不低于30%,,限售期滿后,,甲公司為滿足解除限售條件的激勵對象辦理解除限售事宜,未滿足解除限售條件的激勵對象持有的限制性股票由甲公司按照授予價格回購并注銷,。

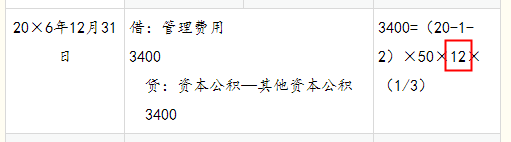

→資料2:20×6年度,,甲公司實際有1名管理人員離開,營業(yè)收入增長率為35%,。甲公司預計,,20×7年度及20×8年度還有2名管理人員離開,每年營業(yè)收入增長率均能夠達到30%,。

→資料3:20×7年5月3日,,甲公司股東大會批準董事會制定的利潤分配方案,即以20×6年12月31日包括上述限制性股票在內(nèi)的股份45000萬股為基數(shù),,每股分配現(xiàn)金股利1元,,共計分配現(xiàn)金股利45000萬。根據(jù)限制性股票激勵計劃,,甲公司支付給限制性股票持有者的現(xiàn)金股利可撤銷,,即一旦未達到解鎖條件,被回購限制性股票的持有者將無法獲得(或需要退回)其在等待期內(nèi)應收(或已收)的現(xiàn)金股利,。20×7年5月25日,,甲公司以銀行存款支付股利45000萬元

→資料4:20×7年度,,甲公司實際有1名管理人員離開,營業(yè)收入增長率為33%,。甲公司預計20×8年度還有1名管理人員離開,,營業(yè)收入增長率能夠達到30%。

→資料5:20×8年度,,甲公司沒有管理人員離開,,營業(yè)收入增長率為31%。

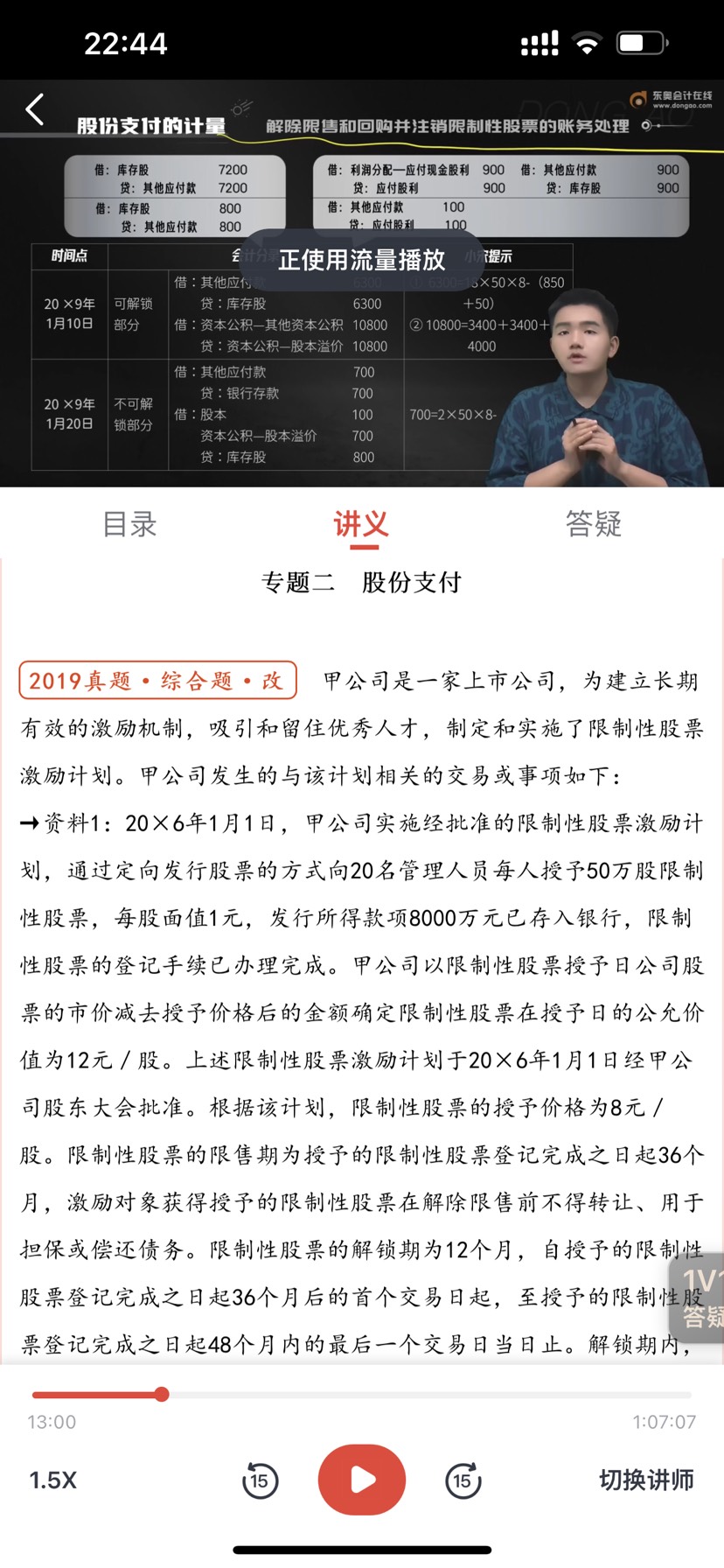

→資料6:20×9年1月10日,,甲公司對符合解鎖條件的900萬股限制性股票解除限售,,并辦理完成相關(guān)手續(xù)。20×9年1月20日,,甲公司對不符合解鎖條件的100萬股限制性股票按照授予價格予以回購,,并辦理完成相關(guān)注銷手續(xù)。在扣除已支付給相關(guān)管理人員股利100萬元后,,回購限制性股票的款項700萬元已以銀行存款支付給相關(guān)管理人員,。

→其他有關(guān)資料:第一,甲公司20×5年12月31日發(fā)行在外的普通股為44000萬股,。

第二,,甲公司20×6年度、20×7年度及20×8年度實現(xiàn)的凈利潤分別為88000萬元,、97650萬元,、101250萬元。

第三,,本題不考慮相關(guān)稅費及其他因素,。

?要求:編制與限制性股票相關(guān)的會計分錄

【答案】

①發(fā)生限制性股票相關(guān)的賬務(wù)處理

時間點 | 會計分錄 | 小宋提示 | |

20×6年1月1日 | 收到股票發(fā)行款項 | 借:銀行存款 8000 貸:股本 1000 資本公積 7000 | ①8000=20×50×8 ②1000=20×50×1 ③7000=借貸雙方的差額 |

因回購義務(wù)確認負債 | 借:庫存股 8000 貸:其他應付款 8000 | 謹慎性的體現(xiàn) | |

20×6年12月31日 | 借:管理費用 3400 貸:資本公積—其他資本公積 3400 | 3400=(20-1-2)×50×12×(1/3) | |

20×7年12月31日 | 借:管理費用 3400 貸:資本公積—其他資本公積 3400 | 3400=(20-1-1-1)×50×12×(2/3)-3400 | |

20×8年12月31日 | 借:管理費用 4000 貸:資本公積—其他資本公積 4000 | 4000=(20-1-1)×50×12-3400-3400 | |

②利潤分配相關(guān)的賬務(wù)處理

時間點 | 會計分錄 | 小宋提示 | ||

20×7年5月3日 | 針對非限制性股票 相關(guān)股利 | 借:利潤分配—應付現(xiàn)金股利4400 貸:應付股利 44000 | — | |

針對限制性股票相關(guān)股利 | 預計未來可解鎖部分 | 借:利潤分配—應付現(xiàn)金股利 850 貸:應付股利 850 借:其他應付款 850 貸:庫存股 850 | 850=(20-1-2)×50×1 | |

預計未來不可解鎖部分 | 借:其他應付款 150 貸:應付股利 150 | 150=(1+2)×50×1 | ||

20×7年5月25日 | 支付現(xiàn)金股利 | 借:應付股利 45000 貸:銀行存款 45000 | 45000=44000+850+150 | |

20×8年12月31日 | 針對限制性股票相關(guān)股利 | 預計未來可解鎖部分 | 借:利潤分配—應付現(xiàn)金股利 50 貸:應付股利 50 借:其他應付款 50 貸:庫存股 50 | 50=(20-1-1)×50×1-850 |

預計未來不可解鎖部分 | 借:應付股利 50 貸:其他應付款 50 | 50=150-(1+1)×50×1 | ||

③解除限售和回購并注銷限制性股票的賬務(wù)處理

時間點 | 會計分錄 | 小宋提示 | |

20×9年1月10日 | 可解鎖部分 | 借:其他應付款 6300 貸:庫存股 6300 借:資本公積—其他資本公積 10800 貸:資本公積—股本溢價 10800 | ①6300=18×50×8-(850+50) ②10800=3400+3400+4000 |

20×9年1月20日 | 不可解鎖部分 | 借:其他應付款 700 貸:銀行存款 700 借:股本 100 資本公積—股本溢價 700 貸:庫存股 800 | 700=2×50×8-(150-50) |

查看完整問題

鐘老師

2024-08-16 10:44:21 1054人瀏覽

尊敬的學員,,您好:

限制性股票的授予價格為8元/股,。

代表職工可以8元/股的價格購買該限制性股票,,所以下面分錄中的銀行存款計算時會用,,代表實際發(fā)行限制性股票收取的員工的錢:

甲公司以限制性股票授予日公司股票的市價減去授予價格后的金額確定限制性股票在授予日的公允價值為12元/股,。

該股份支付的權(quán)益工具,,是限制性股票,,所以權(quán)益工具授予日的公允價值是12元/股,,等待期內(nèi)計算成本費用時用:

有幫助(10)

答案有問題?

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2024-08-22

-

2024-08-02

-

2024-01-29

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號