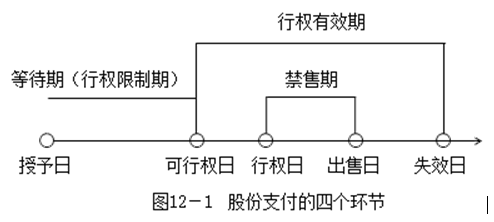

授予日,,可行權(quán)日,等待期,,行權(quán)日,出售日的含義

麻煩老師,,用簡單易懂的話語,,解釋一下,授予日,,可行權(quán)日,,等待期,行權(quán)日,,出售日,,都是什么意思,我文科不好,,理解能力差,。希望老師說明白一些,謝謝

問題來源:

甲公司是一家上市公司,,為建立長效激勵機(jī)制,,吸引和留住優(yōu)秀人才,制定和實(shí)施了限制性股票激勵計劃,。甲公司發(fā)生的與該計劃相關(guān)的交易或事項(xiàng)如下:

(1)20×6年1月1日,,甲公司實(shí)施經(jīng)批準(zhǔn)的限制性股票激勵計劃,通過定向發(fā)行股票的方式向20名管理人員每人授予50萬股限制性股票,,每股面值1元,,發(fā)行所得款項(xiàng)8000萬元已存入銀行,,限制性股票的登記手續(xù)已辦理完成。甲公司以限制性股票授予日公司股票的市價減去授予價格后的金額確定限制性股票在授予日的公允價值為12元/股,。

上述限制性股票激勵計劃于20×6年1月1日經(jīng)甲公司股東大會批準(zhǔn),。根據(jù)該計劃,限制性股票的授予價格為8元/股,。限制性股票的限售期為授予的限制性股票登記完成之日起36個月,,激勵對象獲授的限制性股票在解除限售前不得轉(zhuǎn)讓、用于擔(dān)?;騼斶€債務(wù),。限制性股票的解鎖期為12個月,自授予的限制性股票登記完成之日起36個月后的首個交易日起,,至授予的限制性股票登記完成之日起48個月內(nèi)的最后一個交易日當(dāng)日止,,解鎖期內(nèi),同時滿足下列條件的,,激勵對象獲授的限制性股票方可解除限售:激勵對象自授予的限制性股票登記完成之日起工作滿3年,;以上年度營業(yè)收入為基數(shù),甲公司20×6年度,、20×7年度及20×8年度3年?duì)I業(yè)收入增長率的算術(shù)平均值不低于30%,,限售期滿后,甲公司為滿足解除限售條件的激勵對象辦理解除限售事宜,,未滿足解除限售條件的激勵對象持有的限制性股票由甲公司按照授予價格回購并注銷,。

(2)20×6年度,甲公司實(shí)際有1名管理人員離開,,營業(yè)收入增長率為35%,。甲公司預(yù)計,20×7年度及20×8年度還有2名管理人員離開,,每年?duì)I業(yè)收入增長率均能夠達(dá)到30%,。

(3)20×7年5月3日,甲公司股東大會批準(zhǔn)董事會制定的利潤分配方案,,即以20×6年12月31日包括上述限制性股票在內(nèi)的股份45000萬股為基數(shù),,每股分配現(xiàn)金股利1元,共計分配現(xiàn)金股利45000萬元,。根據(jù)限制性股票激勵計劃,,甲公司支付給限制性股票持有者的現(xiàn)金股利可撤銷,即一旦未達(dá)到解鎖條件,,被回購限制性股票的持有者將無法獲得(或需要退回)其在等待期內(nèi)應(yīng)收(或已收)的現(xiàn)金股利,。

20×7年5月25日,甲公司以銀行存款支付股利45000萬元。

(4)20×7年度,,甲公司實(shí)際有1名管理人員離開,,營業(yè)收入增長率為33%。甲公司預(yù)計,,20×8年度還有1名管理人員離開,,營業(yè)收入增長率能夠達(dá)到30%。

(5)20×8年度,,甲公司沒有管理人員離開,,營業(yè)收入增長率為31%。

(6)20×9年1月10日,,甲公司對符合解鎖條件的900萬股限制性股票解除限售,,并辦理完成相關(guān)手續(xù)。

20×9年1月20日,,甲公司對不符合解鎖條件的100萬股限制性股票按照授予價格予以回購,,并辦理完成相關(guān)注銷手續(xù)。在扣除已支付給相關(guān)管理人員股利100萬元后,,回購限制性股票的款項(xiàng)700萬元已以銀行存款支付給相關(guān)管理人員,。

其他有關(guān)資料:第一,甲公司20×5年12月31日發(fā)行在外的普通股為44000萬股,。第二,,甲公司20×6年度、20×7年度及20×8年度實(shí)現(xiàn)的凈利潤分別為88000萬元,、97650萬元,、101250萬元。第三,,本題不考慮相關(guān)稅費(fèi)及其他因素。

要求:

(1)20×6年1月1日,,甲公司實(shí)施經(jīng)批準(zhǔn)的限制性股票激勵計劃,通過定向發(fā)行股票的方式向20名管理人員每人授予50萬股限制性股票,,每股面值1元,,發(fā)行所得款項(xiàng)8000萬元已存入銀行,,限制性股票的登記手續(xù)已辦理完成。甲公司以限制性股票授予日公司股票的市價減去授予價格后的金額確定限制性股票在授予日的公允價值為12元/股,。

上述限制性股票激勵計劃于20×6年1月1日經(jīng)甲公司股東大會批準(zhǔn),。根據(jù)該計劃,限制性股票的授予價格為8元/股,。限制性股票的限售期為授予的限制性股票登記完成之日起36個月,,激勵對象獲授的限制性股票在解除限售前不得轉(zhuǎn)讓、用于擔(dān)?;騼斶€債務(wù),。限制性股票的解鎖期為12個月,自授予的限制性股票登記完成之日起36個月后的首個交易日起,,至授予的限制性股票登記完成之日起48個月內(nèi)的最后一個交易日當(dāng)日止,,解鎖期內(nèi),同時滿足下列條件的,,激勵對象獲授的限制性股票方可解除限售:激勵對象自授予的限制性股票登記完成之日起工作滿3年,;以上年度營業(yè)收入為基數(shù),甲公司20×6年度,、20×7年度及20×8年度3年?duì)I業(yè)收入增長率的算術(shù)平均值不低于30%,,限售期滿后,甲公司為滿足解除限售條件的激勵對象辦理解除限售事宜,,未滿足解除限售條件的激勵對象持有的限制性股票由甲公司按照授予價格回購并注銷,。

(2)20×6年度,甲公司實(shí)際有1名管理人員離開,,營業(yè)收入增長率為35%,。甲公司預(yù)計,20×7年度及20×8年度還有2名管理人員離開,,每年?duì)I業(yè)收入增長率均能夠達(dá)到30%,。

(3)20×7年5月3日,甲公司股東大會批準(zhǔn)董事會制定的利潤分配方案,,即以20×6年12月31日包括上述限制性股票在內(nèi)的股份45000萬股為基數(shù),,每股分配現(xiàn)金股利1元,共計分配現(xiàn)金股利45000萬元,。根據(jù)限制性股票激勵計劃,,甲公司支付給限制性股票持有者的現(xiàn)金股利可撤銷,即一旦未達(dá)到解鎖條件,,被回購限制性股票的持有者將無法獲得(或需要退回)其在等待期內(nèi)應(yīng)收(或已收)的現(xiàn)金股利,。

20×7年5月25日,甲公司以銀行存款支付股利45000萬元。

(4)20×7年度,,甲公司實(shí)際有1名管理人員離開,,營業(yè)收入增長率為33%。甲公司預(yù)計,,20×8年度還有1名管理人員離開,,營業(yè)收入增長率能夠達(dá)到30%。

(5)20×8年度,,甲公司沒有管理人員離開,,營業(yè)收入增長率為31%。

(6)20×9年1月10日,,甲公司對符合解鎖條件的900萬股限制性股票解除限售,,并辦理完成相關(guān)手續(xù)。

20×9年1月20日,,甲公司對不符合解鎖條件的100萬股限制性股票按照授予價格予以回購,,并辦理完成相關(guān)注銷手續(xù)。在扣除已支付給相關(guān)管理人員股利100萬元后,,回購限制性股票的款項(xiàng)700萬元已以銀行存款支付給相關(guān)管理人員,。

其他有關(guān)資料:第一,甲公司20×5年12月31日發(fā)行在外的普通股為44000萬股,。第二,,甲公司20×6年度、20×7年度及20×8年度實(shí)現(xiàn)的凈利潤分別為88000萬元,、97650萬元,、101250萬元。第三,,本題不考慮相關(guān)稅費(fèi)及其他因素。

要求:

(1)根據(jù)資料(1),,編制甲公司與定向發(fā)行限制性股票相關(guān)的會計分錄,。

(1)

借:銀行存款 8000

貸:股本 1000(20×50)

資本公積——股本溢價 7000

同時

借:庫存股 8000

貸:其他應(yīng)付款——限制性股票回購義務(wù) 8000(20×50×8)

借:銀行存款 8000

貸:股本 1000(20×50)

資本公積——股本溢價 7000

同時

借:庫存股 8000

貸:其他應(yīng)付款——限制性股票回購義務(wù) 8000(20×50×8)

(2)根據(jù)上述資料,計算甲公司20×6年度,、20×7年度及20×8年度因限制性股票激勵計劃分別應(yīng)予確認(rèn)的損益,,并編制甲公司20×6年度相關(guān)的會計分錄。

(2)

20×6年度應(yīng)確認(rèn)管理費(fèi)用及資本公積金額=(20-1-2)×50×12×1/3=3400(萬元),。

20×7年度應(yīng)確認(rèn)管理費(fèi)用及資本公積金額=(20-1-1-1)×50×12×2/3-3400=3400(萬元),。

20×8年度應(yīng)確認(rèn)管理費(fèi)用及資本公積金額=(20-1-1)×50×12-3400-3400=4000(萬元)。

20×6年度確認(rèn)成本費(fèi)用的處理:

借:管理費(fèi)用 3400

貸:資本公積——其他資本公積 3400

20×6年度應(yīng)確認(rèn)管理費(fèi)用及資本公積金額=(20-1-2)×50×12×1/3=3400(萬元),。

20×7年度應(yīng)確認(rèn)管理費(fèi)用及資本公積金額=(20-1-1-1)×50×12×2/3-3400=3400(萬元),。

20×8年度應(yīng)確認(rèn)管理費(fèi)用及資本公積金額=(20-1-1)×50×12-3400-3400=4000(萬元)。

20×6年度確認(rèn)成本費(fèi)用的處理:

借:管理費(fèi)用 3400

貸:資本公積——其他資本公積 3400

(3)根據(jù)上述資料,,編制甲公司20×7年度及20×8年度與利潤分配相關(guān)的會計分錄,。

(3)

①20×7年度

預(yù)計未來可解鎖限制性股票持有者的現(xiàn)金股利=1×(20-1-1-1)×50=850(萬元)。

預(yù)計未來不可解鎖限制性股票持有者的現(xiàn)金股利=1×3×50=150(萬元)。

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤 850

貸:應(yīng)付股利——限制性股票股利 850

借:其他應(yīng)付款——限制性股票回購義務(wù) 850

貸:庫存股 850

借:其他應(yīng)付款——限制性股票回購義務(wù) 150

貸:應(yīng)付股利——限制性股票股利 150

非限制性股票利潤分配

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤 44000

貸:應(yīng)付股利 44000

20×7年5月25日支付股利

借:應(yīng)付股利 45000

貸:銀行存款 45000

②20×8年度

因20×8年度未宣告分派現(xiàn)金股利,,可視同每股宣告分派的現(xiàn)金股利為0,。

當(dāng)期應(yīng)確認(rèn)預(yù)計未來可解鎖限制性股票持有者的現(xiàn)金股利=(0+1)×(20-1-1)×50-850=50(萬元)。

當(dāng)期應(yīng)確認(rèn)預(yù)計未來不可解鎖限制性股票持有者的現(xiàn)金股利=(0+1)×2×50-150=-50(萬元),。

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤 50

貸:應(yīng)付股利——限制性股票股利 50

借:其他應(yīng)付款——限制性股票回購義務(wù) 50

貸:庫存股 50

借:應(yīng)付股利——限制性股票股利 50

貸:其他應(yīng)付款——限制性股票回購義務(wù) 50

①20×7年度

預(yù)計未來可解鎖限制性股票持有者的現(xiàn)金股利=1×(20-1-1-1)×50=850(萬元)。

預(yù)計未來不可解鎖限制性股票持有者的現(xiàn)金股利=1×3×50=150(萬元)。

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤 850

貸:應(yīng)付股利——限制性股票股利 850

借:其他應(yīng)付款——限制性股票回購義務(wù) 850

貸:庫存股 850

借:其他應(yīng)付款——限制性股票回購義務(wù) 150

貸:應(yīng)付股利——限制性股票股利 150

非限制性股票利潤分配

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤 44000

貸:應(yīng)付股利 44000

20×7年5月25日支付股利

借:應(yīng)付股利 45000

貸:銀行存款 45000

②20×8年度

因20×8年度未宣告分派現(xiàn)金股利,,可視同每股宣告分派的現(xiàn)金股利為0,。

當(dāng)期應(yīng)確認(rèn)預(yù)計未來可解鎖限制性股票持有者的現(xiàn)金股利=(0+1)×(20-1-1)×50-850=50(萬元)。

當(dāng)期應(yīng)確認(rèn)預(yù)計未來不可解鎖限制性股票持有者的現(xiàn)金股利=(0+1)×2×50-150=-50(萬元),。

借:利潤分配——應(yīng)付現(xiàn)金股利或利潤 50

貸:應(yīng)付股利——限制性股票股利 50

借:其他應(yīng)付款——限制性股票回購義務(wù) 50

貸:庫存股 50

借:應(yīng)付股利——限制性股票股利 50

貸:其他應(yīng)付款——限制性股票回購義務(wù) 50

(4)根據(jù)資料(6),,編制甲公司解除限售和回購并注銷限制性股票的會計分錄。

(4)

借:其他應(yīng)付款 6300(18×50×8-900)

貸:庫存股 6300

借:其他應(yīng)付款 700(100×8-100)

貸:銀行存款 700

借:資本公積——其他資本公積10800(3400+3400+4000)

貸:資本公積——股本溢價10800

借:股本 100

資本公積——股本溢價 700

貸:庫存股 800

借:其他應(yīng)付款 6300(18×50×8-900)

貸:庫存股 6300

借:其他應(yīng)付款 700(100×8-100)

貸:銀行存款 700

借:資本公積——其他資本公積10800(3400+3400+4000)

貸:資本公積——股本溢價10800

借:股本 100

資本公積——股本溢價 700

貸:庫存股 800

(5)根據(jù)上述資料,,計算甲公司20×6年度,、20×7年度及20×8年度的基本每股收益。

(5)20×6年度基本每股收益=88000÷44000=2(元/股),。

20×7年度基本每股收益=[97650-(20-1-1-1)×50×1)]÷44000=2.2(元/股),。

20×8年度基本每股收益=(101250-50)÷44000=2.3(元/股)。

20×7年度基本每股收益=[97650-(20-1-1-1)×50×1)]÷44000=2.2(元/股),。

20×8年度基本每股收益=(101250-50)÷44000=2.3(元/股)。

查看完整問題

牛老師

2020-10-04 19:38:18 16428人瀏覽

勤奮刻苦的同學(xué),,您好:

1.授予日

是指股份支付協(xié)議獲得股東大會批準(zhǔn)的日期。--股東大會決定授予的日子

2.可行權(quán)日

是指可行權(quán)條件得到滿足,、職工或其他方具有從企業(yè)取得權(quán)益工具或現(xiàn)金權(quán)利的日期,。

3.等待期

從授予日至可行權(quán)日的時段,是可行權(quán)條件得到滿足的期間,,因此稱為“等待期”,。

4.行權(quán)日

是指職工和其他方行使權(quán)利,獲取現(xiàn)金或權(quán)益工具的日期,。-實(shí)際購買股票的日子

5.出售日

是指股票的持有人將行使期權(quán)所取得的期權(quán)股票出售的日期,。----賣掉股票的日子

有幫助(16)

答案有問題?

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2023-06-08

-

2023-04-28

-

2023-04-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號