問題來源:

(二)可轉換債券的價值

【注意】可轉換債券的價值取決于底線價值和期權價值,。

|

1.純債券價值 |

純債券價值是不含看漲期權的普通債券的價值 純債券價值=利息的現(xiàn)值+本金的現(xiàn)值 |

|

2.轉換價值 |

債券轉換成的股票價值 轉換價值=每股股價×轉換比例 |

|

3.底線價值 |

可轉換債券的最低價值,是純債券價值和轉換價值中較高者 底線價值=max(純債券價值,,轉換價值) |

|

4.市場價值 |

(真正的可轉換債券的價值)可轉換債券的市場價值不會低于底線價值 市場價值=底線價值+時間價值 |

【可轉換債券價值分析】

|

|

不可贖回期 |

可贖回期 |

|

投資者 心態(tài) |

因為不能贖回,,所以債券價值高就會選擇一直持有,如果轉股價值高于債券價值,,可以選擇轉股,,但是因為未到贖回期,投資者還會等待觀望 |

因為發(fā)行方可以隨時贖回,,投資者已經(jīng)不能再等待觀望,,只要轉換價值高于贖回價格,就會立即轉股,,不能再等待了,。此時時間價值為0 |

|

計算 |

可轉換債券的價值 =市場價值 =底線價值+時間價值 =max(純債券價值,轉換價值)+時間價值 |

可轉換債券的價值 =市場價值 =底線價值+時間價值 =max(贖回價格,,轉換價值)+0 |

(三)可轉換債券的成本

|

概念 |

可轉換債券的稅前成本即投資人的報酬率,,是使得投資人未來的現(xiàn)金流入現(xiàn)值等于現(xiàn)金流出現(xiàn)值的折現(xiàn)率 |

|

計算 |

通過計算投資人的內(nèi)含報酬率來估計可轉換債券稅前成本 令:買價=轉換之前利息的現(xiàn)值+可轉換債券的轉換價值(或贖回價格、回售價格或持有到期面值)的現(xiàn)值 求出上式中的折現(xiàn)率,,就是投資人的稅前報酬率(或內(nèi)含報酬率),,即可轉換債券的稅前成本 |

|

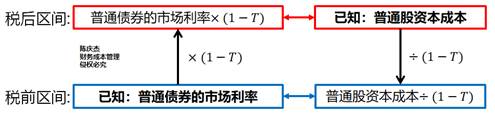

口徑 |

普通債券的市場利率<可轉換債券的(稅前)籌資成本<普通股稅前資本成本 |

|

|

|

|

操作 |

如果可轉換債券的稅前籌資成本低于等風險普通債券的市場利率,則可以通過提高每年支付的利息即(即提高票面利率),,提高轉換比率(即降低轉換價格)或延長贖回保護期間等措施提高投資人的報酬率,,以保證該可轉換債券對投資人有吸引力 |

劉老師

2022-07-22 13:33:01 3077人瀏覽

對于項目投資這里,,內(nèi)含報酬率我們通常計算的都是稅后的,,在債券投資這里,內(nèi)含報酬率就是到期收益率,計算的通常是稅前的

每天努力,,就會看到不一樣的自己,,加油!相關答疑

-

2021-08-04

-

2021-06-11

-

2021-05-07

-

2020-03-15

-

2019-09-08

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號