問題來源:

![]() 資料:E公司的2021年度財務(wù)報表主要數(shù)據(jù)如下(單位:萬元):

資料:E公司的2021年度財務(wù)報表主要數(shù)據(jù)如下(單位:萬元):

|

利潤表部分?jǐn)?shù)據(jù)(2021年度) |

|

|

營業(yè)收入 |

3000 |

|

凈利潤 |

300 |

|

股利 |

120 |

|

利潤留存 |

180 |

|

資產(chǎn)負(fù)債表部分?jǐn)?shù)據(jù)(2021年年末) |

|

|

負(fù)債 |

3000 |

|

股本(600萬股,,每股面值1元) |

600 |

|

留存收益 |

2400 |

|

負(fù)債及所有者權(quán)益總計(jì) |

6000 |

假設(shè)企業(yè)全部資產(chǎn)均為經(jīng)營資產(chǎn),,全部負(fù)債均為金融負(fù)債,,資產(chǎn)負(fù)債表年末數(shù)據(jù)代表全年平均水平。

該公司每年固定經(jīng)營成本均為200萬元,,并保持不變的變動成本率,。公司2021年的負(fù)債的利息率為5%,所得稅稅率為25%,。

要求:請基于2021年的報表數(shù)據(jù),,分別回答下列互不相關(guān)的問題(計(jì)算結(jié)果均保留兩位小數(shù)):

(1)計(jì)算該企業(yè)2021年的利息費(fèi)用、變動成本率,,并計(jì)算2022年的經(jīng)營杠桿系數(shù),,財務(wù)杠桿系數(shù),聯(lián)合杠桿系數(shù),。

(2)假設(shè)2022年?duì)I業(yè)凈利率和利潤留存率保持2021年水平,,計(jì)算該公司2022年的內(nèi)含增長率。

(3)假設(shè)E公司2022年保持2021年的經(jīng)營效率和財務(wù)政策不變,,且不增發(fā)新股或回購股票,,計(jì)算該公司2022年的可持續(xù)增長率。

(4)假設(shè)該公司2022年度計(jì)劃銷售增長率是10%,。公司擬通過提高營業(yè)凈利率來解決資金不足問題,。請計(jì)算營業(yè)凈利率達(dá)到多少時可以滿足銷售增長所需資金。計(jì)算分析時假設(shè)除正在考察的財務(wù)比率之外其他財務(wù)比率不變,,銷售不受市場限制,,營業(yè)凈利率涵蓋了負(fù)債的利息,并且公司不打算發(fā)行新的股份,。

(5)假設(shè)該公司2022年度計(jì)劃銷售增長率是20%,,其他假設(shè)同(4),公司擬通過提高資產(chǎn)負(fù)債率來解決資金不足問題,,請計(jì)算資產(chǎn)負(fù)債率達(dá)到多少時可以滿足銷售增長所需資金,。

計(jì)算資產(chǎn)負(fù)債率改變后,2023年的經(jīng)營杠桿系數(shù),,財務(wù)杠桿系數(shù),,聯(lián)合杠桿系數(shù),請定性評價杠桿系數(shù)變化的原因,。

(6)如果公司計(jì)劃2021年銷售增長率為15%,,則應(yīng)當(dāng)從外部籌集多少股權(quán)資本?計(jì)算時假設(shè)不變的營業(yè)凈利率可以涵蓋負(fù)債的利息,,銷售不受市場限制,,并且不打算改變當(dāng)前的資本結(jié)構(gòu)、利潤留存率和經(jīng)營效率,。

(7)假設(shè)公司為了擴(kuò)大業(yè)務(wù),,需要增加資金200萬元,。這些資金有兩種籌集方式:

方案一:增加借款100萬元,新增借款的利息率為7%,,同時增加優(yōu)先股(分類為金融負(fù)債)融資100萬,,固定股息率8%;

方案二:增發(fā)股份補(bǔ)充資金125萬元,,預(yù)計(jì)發(fā)行價格為12.5元/股,,同時增加優(yōu)先股(分類為權(quán)益工具)融資75萬元,固定股息率10%,;

固定成本維持在2021年200萬元/年的水平,,變動成本率不變,請計(jì)算兩種籌資方式的每股收益無差別點(diǎn)的銷售額,。預(yù)計(jì)增加資金后,,銷售收入將達(dá)到4000萬元,請指出應(yīng)選擇哪一種籌資方式,。

【答案】(1)2021年利息費(fèi)用=3000×5%=150(萬元)

2021年凈利潤為300萬元,,所以稅前利潤=300/(1-25%)=400(萬元)

400=3000-變動成本-200-150

變動成本=2250(萬元)

變動成本率=2250/3000=75%

2021年邊際貢獻(xiàn)=3000×(1-75%)=750(萬元)

2021年息稅前利潤=300/(1-25%)+150=550(萬元)

2022年經(jīng)營杠桿系數(shù)=750/550=1.36

2022年財務(wù)杠桿系數(shù)=550/(550-150)=1.38

2022年聯(lián)合杠桿系數(shù)=1.36×1.38=1.88

(2)2022年?duì)I業(yè)凈利率和利潤留存率保持2021年水平,所以2022年內(nèi)含增長率=180/(6000-180)=3.09%

或者:營業(yè)凈利率=凈利潤/銷售收入=300/3000=10%

凈經(jīng)營資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/總凈經(jīng)營資產(chǎn)=3000/6000=0.5(次)

利潤留存率=利潤留存/凈利潤=180/300=60%

2022年的內(nèi)含增長率=(10%×0.5×60%)/(1-10%×0.5×60%)=3.09%

(3)營業(yè)凈利率=凈利潤/銷售收入=300/3000=10%

總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/總資產(chǎn)=3000/6000=0.5(次)

權(quán)益乘數(shù)=總資產(chǎn)/股東權(quán)益=6000/3000=2

利潤留存率=利潤留存/凈利潤=180/300=60%

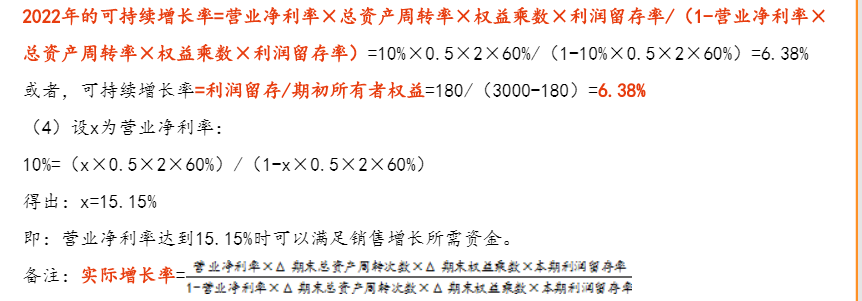

2022年的可持續(xù)增長率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×利潤留存率/(1-營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×利潤留存率)=10%×0.5×2×60%/(1-10%×0.5×2×60%)=6.38%

或者,,可持續(xù)增長率=利潤留存/期初所有者權(quán)益=180/(3000-180)=6.38%

(4)設(shè)x為營業(yè)凈利率:

10%=(x×0.5×2×60%)/(1-x×0.5×2×60%)

得出:x=15.15%

即:營業(yè)凈利率達(dá)到15.15%時可以滿足銷售增長所需資金,。

備注:實(shí)際增長率=![]()

(5)設(shè)y為Δ權(quán)益乘數(shù):

20%=(10%×0.5×y×60%)/(1-10%×0.5×y×60%)

得出:y=5.56

因?yàn)橘Y產(chǎn)周轉(zhuǎn)率不變,所以Δ資產(chǎn)=6000×20%=1200(萬元)

Δ所有者權(quán)益=1200/5.56=215.83(萬元)

Δ負(fù)債=1200-215.83=984.17(萬元)

資產(chǎn)負(fù)債率=(3000+984.17)/(6000+1200)=55.34%

即資產(chǎn)負(fù)債率達(dá)到55.34%時可以滿足銷售增長所需資金,。

此時:2022年邊際貢獻(xiàn)=3000×(1+20%)×(1-75%)=900(萬元)

2022年息稅前利潤=900-200(不變)=700(萬元)

2022年凈利潤=300×(1+20%)=(700-利息費(fèi)用)×(1-25%)=360(萬元)

解得,,利息費(fèi)用=220萬元(增長率不是20%)

2023年經(jīng)營杠桿系數(shù)=900/700=1.29

2023年財務(wù)杠桿系數(shù)=700/(700-220)=1.46

2023年聯(lián)合杠桿系數(shù)=1.29×1.46=1.88

銷售水平高速增長,使得經(jīng)營風(fēng)險降低,,表現(xiàn)為經(jīng)營杠桿系數(shù)的降低,。(1.36→1.29)

資產(chǎn)負(fù)債率提高使得財務(wù)杠桿系數(shù)加大,財務(wù)風(fēng)險較大,。(1.38→1.46)

但聯(lián)合杠桿系數(shù)基本一致,,說明總風(fēng)險水平基本保持不變。

(6)預(yù)計(jì)下期營業(yè)收入=3000×(1+15%)=3450(萬元)

總資產(chǎn)=營業(yè)收入/總資產(chǎn)周轉(zhuǎn)率=3450/0.5=6900(萬元)

期末股東權(quán)益=總資產(chǎn)/權(quán)益乘數(shù)=6900/2=3450(萬元)

期初股東權(quán)益=3000萬元

本期利潤留存=預(yù)計(jì)營業(yè)收入×營業(yè)凈利率×利潤留存率=3450×10%×60%=207(萬元)

需要籌集外部股權(quán)=3450-3000-207=243(萬元)

(7)假設(shè)使得每股收益無差別的銷售收入為S

![]()

S=2660(萬元)

預(yù)計(jì)增加資金后,,銷售收入將達(dá)到4000萬元,,大于無差別點(diǎn)的銷售收入2660萬元,因此應(yīng)該選擇負(fù)債比例大的籌資方案一,,能夠獲得更高的每股收益(0.7938元/股),。

本題考點(diǎn)

1.杠桿系數(shù)的衡量(第9章)

2.本量利分析(第16章)

3.內(nèi)含增長率(第2章)

4.可持續(xù)增長率以及實(shí)際增長率大于可持續(xù)增長率的推算(第2章)

5.每股收益無差別點(diǎn)分析(第9章)

6.因素分析法(定性分析法)(第2章)

宮老師

2022-08-19 17:15:09 1815人瀏覽

尊敬的學(xué)員,您好:

第3問,,滿足可持續(xù)增長率的條件,,即經(jīng)營效率和財務(wù)政策不變,不增發(fā)或回購股票,,因此可以直接用公式法來計(jì)算可持續(xù)增長率,。

第4問,,已知計(jì)劃的銷售增長率,,總資產(chǎn)周轉(zhuǎn)率和財務(wù)政策不變,,不增發(fā)或回購股票,可以用可持續(xù)增長率的公式,,來倒求營業(yè)凈利率,。

第5問,已知計(jì)劃的銷售增長率,,經(jīng)營效率和利潤留存率不變,,不增發(fā)或回購股票,要計(jì)算資產(chǎn)負(fù)債率,,不可以通過可持續(xù)增長率的公式來計(jì)算,,要通過勾稽關(guān)系來計(jì)算。

關(guān)于第4,、5問的原因如下:

基本公式:可持續(xù)增長率=權(quán)益凈利率*利潤留存率

根據(jù)“總資產(chǎn)周轉(zhuǎn)率”不變,,可以得到:本年銷售增長率=總資產(chǎn)增長率

根據(jù)“資本結(jié)構(gòu)”不變,可以得到:總資產(chǎn)增長率=股東權(quán)益增長率

根據(jù)“不增發(fā)新股”,,可以得到:本年可持續(xù)增長率=股東權(quán)益增長率,,

綜上可以得到:本年可持續(xù)增長率=本年銷售增長率

只有在股本(不增發(fā)新股)、總資產(chǎn)周轉(zhuǎn)率和資本結(jié)構(gòu)均不變時才能得出“本年銷售增長率”=“本年可持續(xù)增長率”,,如果這三個條件發(fā)生變化就得不出這個結(jié)論,,就不能運(yùn)用可持續(xù)增長率的公式了。

而“營業(yè)凈利率”和“利潤留存率”變化對上面的結(jié)論沒有影響,,所以其他條件不變時滿足“本年銷售增長率”=“本年可持續(xù)增長率”,,因此計(jì)算“銷售凈利率”和“利潤留存率”可以根據(jù)可持續(xù)增長率的公式計(jì)算。

可以打印準(zhǔn)考證啦,,記得打印準(zhǔn)考證哦~

相關(guān)答疑

-

2024-08-06

-

2024-07-31

-

2020-08-20

-

2020-08-02

-

2019-08-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號