股權(quán)資本凈增加與股東權(quán)益增加有何區(qū)別,?

老師您好,,股權(quán)資本凈增加是不是指增發(fā)股票或者回購股票?

問題來源:

融資政策總結(jié)

(1)目標(biāo)資本結(jié)構(gòu)不變

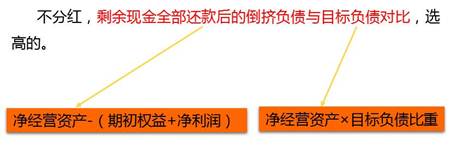

凈負債=凈經(jīng)營資產(chǎn)×目標(biāo)負債比重

所有者權(quán)益=凈經(jīng)營資產(chǎn)×目標(biāo)權(quán)益比重

(2)固定股利支付率政策

股利=凈利潤×股利支付率

股權(quán)現(xiàn)金流量=股利-股權(quán)資本凈增加

(3)目前負債比重過高,,多余現(xiàn)金歸還借款,,逐步降到目標(biāo)資本結(jié)構(gòu)。

查看完整問題

樊老師

2020-06-24 14:27:23 13018人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

股權(quán)資本凈增加和股東權(quán)益增加是不一樣的,,股東權(quán)益增加比股權(quán)資本凈增加多一個留存收益增加,也就是股權(quán)資本凈增加=股票發(fā)行-股票回購,,而股東權(quán)益增加=股權(quán)資本凈增加+留存收益增加,。

有幫助(23)

答案有問題?

相關(guān)答疑

-

2023-12-02

-

2022-05-11

-

2021-09-02

-

2020-09-27

-

2020-05-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號