問題來源:

2.利用數(shù)理統(tǒng)計指標(方差,、標準差、變異系數(shù))

|

指標 |

計算公式 |

結(jié)論 |

|

|

若已知未來收益率發(fā)生的概率時 |

若已知收益率的歷史數(shù)據(jù)時 |

||

|

預期值 |

|

|

反映預計收益的平均化,,不能直接用來衡量風險 |

|

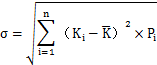

方差 |

|

(1)樣本方差= (2)總體方差= |

當預期值相同時,方差越大,,風險越大 |

|

標準差 |

|

(1)樣本方差= (2)總體方差= |

當預期值相同時,標準差越大,,風險越大 |

|

變異系數(shù) |

變異系數(shù)=標準差/預期值 變異系數(shù)是從相對角度觀察的差異和離散程度 |

變異系數(shù)衡量風險不受預期值是否相同的影響 |

|

(1)有概率情況下的風險衡量

【手寫板】

|

經(jīng)濟狀況 |

概率(Pi) |

收益率(Ki) |

(Ki- |

|

好 |

0.3 |

12% |

(2%)2 |

|

一般 |

0.4 |

10% |

(0%)2 |

|

差 |

0.3 |

8% |

(-2%)2 |

①收益預期值=ΣKi×Pi=12%×0.3+10%×0.4+8%×0.3=10%

②方差=Σ(Ki-![]() )2×Pi=2%2×0.3+02×0.4+(-2%)2×0.3

)2×Pi=2%2×0.3+02×0.4+(-2%)2×0.3

③標準差=方差1/2

|

|

A |

B |

|

預期值 |

10% |

25% |

|

標準差σ |

5% |

5% |

|

變異系數(shù)=σ/ |

0.5 |

0.2 |

李老師

2020-09-30 07:26:23 4336人瀏覽

變異系數(shù)一般是針對單項投資的,不是投資組合,,所以也就無所謂加權(quán)平均了,。

如果讓我們計算投資組合的變異系數(shù)的話,不可以用單項資產(chǎn)進行加權(quán)平均,,因為變異系數(shù)的分子是標準差,,標準差是不可以加權(quán)平均的,。

相關(guān)答疑

-

2025-07-01

-

2025-03-21

-

2024-12-11

-

2024-12-11

-

2021-08-13

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號