關(guān)于維護(hù)費(fèi)的處理問題

為什么方案一維護(hù)費(fèi)10萬元要換算成稅后,而方案二維護(hù)費(fèi)15萬元不劃算成稅后

問題來源:

(2)計(jì)算方案二各年相關(guān)現(xiàn)金凈流量和凈現(xiàn)值(計(jì)算過程和結(jié)果填入下方表格中),。

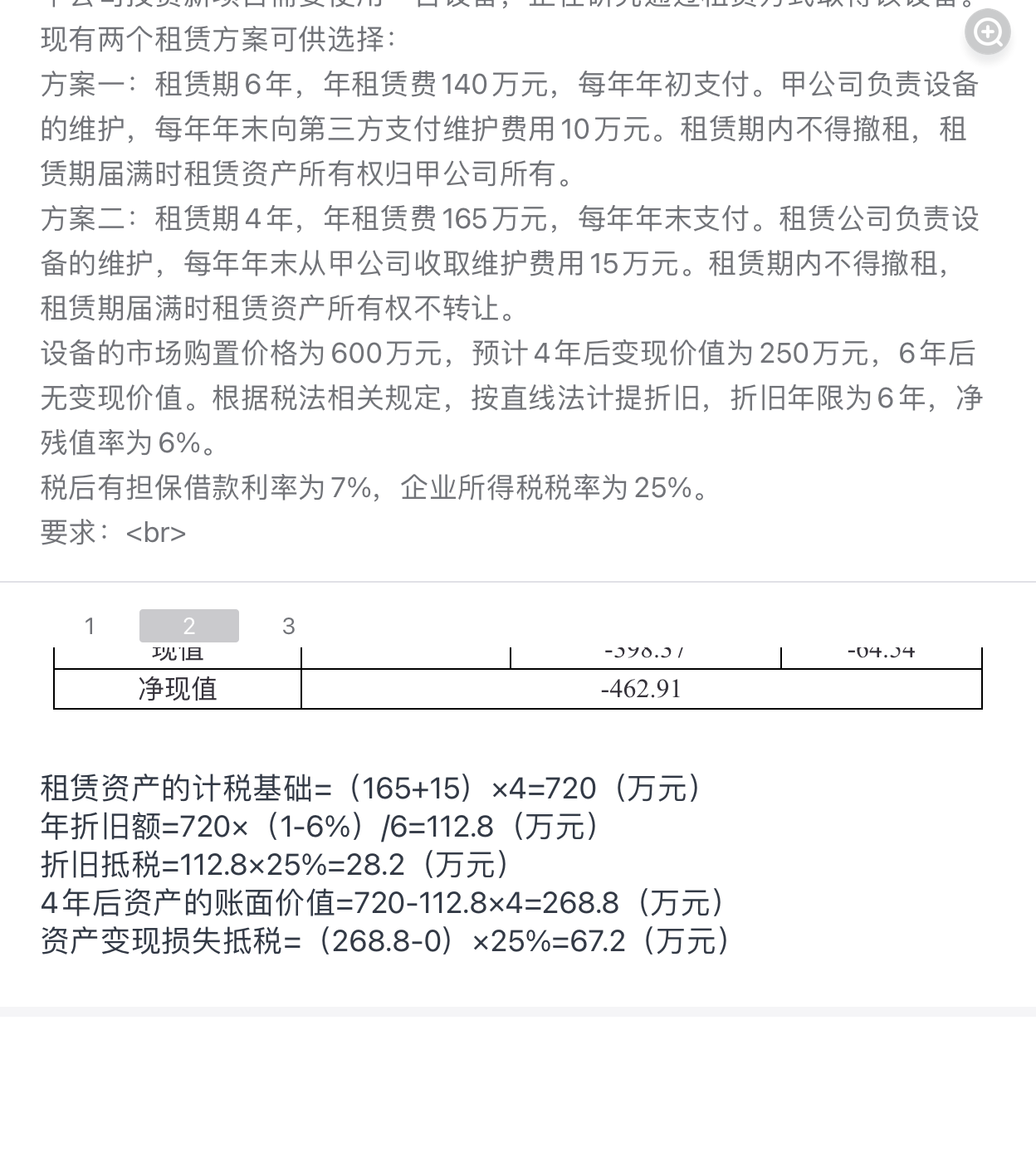

租賃資產(chǎn)的計(jì)稅基礎(chǔ)=(165+15)×4=720(萬元)

年折舊額=720×(1-6%)/6=112.8(萬元)

折舊抵稅=112.8×25%=28.2(萬元)

4年后資產(chǎn)的賬面價(jià)值=720-112.8×4=268.8(萬元)

資產(chǎn)變現(xiàn)損失抵稅=(268.8-0)×25%=67.2(萬元)

年折舊額=720×(1-6%)/6=112.8(萬元)

折舊抵稅=112.8×25%=28.2(萬元)

4年后資產(chǎn)的賬面價(jià)值=720-112.8×4=268.8(萬元)

資產(chǎn)變現(xiàn)損失抵稅=(268.8-0)×25%=67.2(萬元)

查看完整問題

關(guān)老師

2025-06-15 21:30:53 280人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

關(guān)鍵的區(qū)別是方案一的維護(hù)費(fèi)支付給第三方的,,方案二的維護(hù)費(fèi)是支付給出租方的,。

支付給第三方的費(fèi)用,那是名符其實(shí)的費(fèi)用,,直接計(jì)算稅后,。支付給出租方的費(fèi)用,它是租賃付款額的一部分,,需要計(jì)入資產(chǎn)的計(jì)稅基礎(chǔ),,之后通過折舊的方式抵稅。

這里的原理是:根據(jù)稅法規(guī)定,,融資租入的固定資產(chǎn),,以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費(fèi)用作為計(jì)稅基礎(chǔ)。

所以,,支付給出租方的費(fèi)用屬于合同約定的付款額的一部分,,需要計(jì)入資產(chǎn)的計(jì)稅基礎(chǔ)。

支付給第三方的費(fèi)用與租賃合同沒有關(guān)系,,它是在資產(chǎn)使用過程中發(fā)生的費(fèi)用,,直接費(fèi)用化處理即可,,可以直接計(jì)算稅后。

有幫助(8)

答案有問題?

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-05

-

2025-05-22

-

2023-11-30

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)