輕二下冊265頁習(xí)題3第四問怎么理解?

為什么第四問還是在看每股收益,?而且為什么說,每股收益最高的時候財務(wù)風(fēng)險最低,?

問題來源:

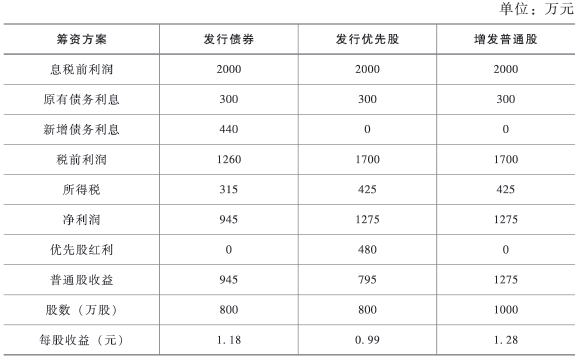

鴻達(dá)公司目前的資本來源包括每股面值1元的普通股800萬股和平均利率為10%的3000萬元債務(wù),。該公司現(xiàn)在擬投產(chǎn)一種新產(chǎn)品,該項目需要投資4000萬元,,預(yù)計投產(chǎn)后每年可增加息稅前利潤400萬元,。該項目備選的籌資方案有三個:

(1)按11%的利率平價發(fā)行債券;

(2)按面值發(fā)行股利率為12%的優(yōu)先股(分類為權(quán)益工具),;

(3)按20元/股的價格增發(fā)普通股,。

該公司目前的息稅前利潤為1600萬元,,公司適用的所得稅稅率為25%,,證券發(fā)行費(fèi)可忽略不計。

要求:

(1)按11%的利率平價發(fā)行債券;

(2)按面值發(fā)行股利率為12%的優(yōu)先股(分類為權(quán)益工具),;

(3)按20元/股的價格增發(fā)普通股,。

該公司目前的息稅前利潤為1600萬元,,公司適用的所得稅稅率為25%,,證券發(fā)行費(fèi)可忽略不計。

要求:

(1)計算按不同方案籌資后的普通股每股收益,。

(2)計算增發(fā)普通股和債券籌資的每股(指普通股,,下同)收益無差別點(用息稅前利潤表示,下同),,以及增發(fā)普通股和優(yōu)先股籌資的每股收益無差別點,。

債務(wù)籌資與普通股籌資的每股收益無差別點:

[(EBIT-300-4000×11%)×(1-25%)]/800=[(EBIT-300)×(1-25%)]/1000

[(EBIT-300-4000×11%)×(1-25%)]/800=[(EBIT-300)×(1-25%)]/1000

EBIT=2500(萬元)

優(yōu)先股籌資與普通股籌資的每股收益無差別點:

[(EBIT-300)×(1-25%)-4000×12%]/800=[(EBIT-300)×(1-25%)]/1000

優(yōu)先股籌資與普通股籌資的每股收益無差別點:

[(EBIT-300)×(1-25%)-4000×12%]/800=[(EBIT-300)×(1-25%)]/1000

EBIT=3500(萬元)

(3)計算籌資前的財務(wù)杠桿系數(shù)和分別按三個方案籌資后的財務(wù)杠桿系數(shù)。

籌資前的財務(wù)杠桿系數(shù)=1600/(1600-300)=1.23

發(fā)行債券籌資的財務(wù)杠桿系數(shù)=2000/(2000-300-4000×11%)=1.59

優(yōu)先股籌資的財務(wù)杠桿系數(shù)=2000/[(2000-300-4000×12%/(1-25%)]=1.89

普通股籌資的財務(wù)杠桿系數(shù)=2000/(2000-300)=1.18

發(fā)行債券籌資的財務(wù)杠桿系數(shù)=2000/(2000-300-4000×11%)=1.59

優(yōu)先股籌資的財務(wù)杠桿系數(shù)=2000/[(2000-300-4000×12%/(1-25%)]=1.89

普通股籌資的財務(wù)杠桿系數(shù)=2000/(2000-300)=1.18

(4)根據(jù)以上計算結(jié)果分析,,該公司應(yīng)當(dāng)選擇哪一種籌資方式,?理由是什么,?

該公司應(yīng)當(dāng)采用增發(fā)普通股籌資。該方式在新增息稅前利潤400萬元時,,每股收益最高,,財務(wù)風(fēng)險(財務(wù)杠桿)最低,最符合財務(wù)目標(biāo),。

(5)如果新產(chǎn)品可提供1000萬元或4000萬元的新增息稅前利潤,在不考慮財務(wù)風(fēng)險的情況下,,公司應(yīng)選擇哪一種籌資方式,?

當(dāng)項目新增息稅前利潤為1000萬元或4000萬元時,均應(yīng)選擇債務(wù)籌資方案,。

查看完整問題

王老師

2022-07-10 14:02:34 1418人瀏覽

尊敬的學(xué)員,您好:

1.您說的是采用公司價值分析法時的情況,。

本題采用的是每股收益無差別點法,,是根據(jù)每股收益大小來判斷選擇哪種籌資方案的,所以要比較每股收益,。

2.這里是在新增息稅前利潤為400萬元時的前提下成立的,。因為新增息稅前利潤=400萬元,所以預(yù)計息稅前利潤=400+1600=2000萬元,,債券和普通股籌資的每股收益無差別息稅前利潤=2500萬元,,預(yù)計息稅前利潤小于每股收益無差別點的息稅前利潤,所以應(yīng)該選擇普通股籌資,,此時每股收益最大,,財務(wù)風(fēng)險最低。

不是說每股收益最高的時候財務(wù)風(fēng)險最低,,只是在這個息稅前利潤水平下,,發(fā)行普通股的每股收益最大,此時財務(wù)風(fēng)險最低,。

您看您可以理解么,?若您還有疑問,歡迎提問,,我們繼續(xù)討論,,加油~~~~~~~~~~~有幫助(3)

答案有問題?

相關(guān)答疑

-

2023-08-23

-

2023-08-01

-

2023-07-31

-

2023-07-08

-

2022-05-13

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號