問題來源:

資料:

(1)甲公司2019年的資產(chǎn)負債表和利潤表如下所示:

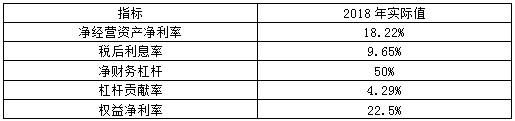

(2)甲公司2018年的相關(guān)指標如下表。表中各項指標是根據(jù)當年資產(chǎn)負債表中有關(guān)項目的期末數(shù)與利潤表中有關(guān)項目的當期數(shù)計算的。

(3)計算財務比率時假設:“貨幣資金”全部為金融資產(chǎn),;“其他應收款”不包括應收利息,、應收股利,;“其他應付款”不包括應付利息,、應付股利,;“長期應付款”不支付利息,;財務費用全部為利息費用,。

要求:

(1)計算2019年的凈經(jīng)營資產(chǎn)、凈負債和稅后經(jīng)營凈利潤,。

金融資產(chǎn)=10+5=15(萬元)

金融負債=30+105+80=215(萬元)

凈負債=金融負債-金融資產(chǎn)=215-15=200(萬元)

凈經(jīng)營資產(chǎn)=凈負債+股東權(quán)益=200+200=400(萬元)

稅后利息費用=利息費用×(1-所得稅稅率)=22.86×(1-25%)=17.15(萬元)

稅后經(jīng)營凈利潤=凈利潤+稅后利息費用=42.85+17.15=60(萬元)

(2)計算2019年的凈經(jīng)營資產(chǎn)凈利率,、稅后利息率,、凈財務杠桿、杠桿貢獻率和權(quán)益凈利率,。

按(1),、(2)的要求計算各項指標時,均以2019年資產(chǎn)負債表中有關(guān)項目的期末數(shù)與利潤表中有關(guān)項目的當期數(shù)為依據(jù),。

凈經(jīng)營資產(chǎn)凈利率=稅后經(jīng)營凈利潤/凈經(jīng)營資產(chǎn)=60/400=15%

稅后利息率=稅后利息/凈負債=17.15/200=8.58%

凈財務杠桿=凈負債/股東權(quán)益=200/200=100%

杠桿貢獻率=(凈經(jīng)營資產(chǎn)凈利率-稅后利息率)×凈財務杠桿=(15%-8.58%)×100%=6.42%

權(quán)益凈利率=凈利潤/年末凈資產(chǎn)=42.85/200=21.43%

(3)對2019年權(quán)益凈利率較上年變動的差異進行因素分解,,依次計算凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務杠桿的變動對權(quán)益凈利率變動的影響,。

2019年權(quán)益凈利率-2018年權(quán)益凈利率=21.43%-22.5%=-1.07%

2018年權(quán)益凈利率=凈經(jīng)營資產(chǎn)凈利率+杠桿貢獻率=凈經(jīng)營資產(chǎn)凈利率+(凈經(jīng)營資產(chǎn)凈利率-稅后利息率)×凈財務杠桿=18.22%+(18.22%-9.65%)×50%=22.51%

替代凈經(jīng)營資產(chǎn)凈利率:15%+(15%-9.65%)×50%=17.68%

凈經(jīng)營資產(chǎn)凈利率變動影響=17.68%-22.51%=-4.83%

替代稅后利息率:15%+(15%-8.58%)×50%=18.21%

稅后利息率變動影響=18.21%-17.68%=0.53%

替代凈財務杠桿:15%+(15%-8.58%)×100%=21.42%

凈財務杠桿變動影響=21.42%-18.21%=3.21%

由于凈經(jīng)營資產(chǎn)凈利率降低,,使權(quán)益凈利率下降4.83%;由于稅后利息率下降,,使權(quán)益凈利率上升0.53%,;由于凈財務杠桿上升,使權(quán)益凈利率上升3.21%,。三者共同作用使權(quán)益凈利率下降1.07%,,其中凈經(jīng)營資產(chǎn)凈利率下降是主要影響因素。

(4)如果企業(yè)2020年要實現(xiàn)權(quán)益凈利率為21%的目標,,在不改變稅后利息率和凈財務杠桿的情況下,,凈經(jīng)營資產(chǎn)凈利率應該達到什么水平?

令2020年凈經(jīng)營資產(chǎn)凈利率為X,,則有:X+(X-8.58%)×100%=21%

求得,,X=14.79%。

樊老師

2020-06-25 13:44:01 15278人瀏覽

貨幣資金本身是金融資產(chǎn),但是有一部分貨幣資金是經(jīng)營活動所必需的,。以往考試有三種做法:第一種做法是將全部“貨幣資金”列為經(jīng)營資產(chǎn),;第二種做法是根據(jù)行業(yè)或公司歷史平均的貨幣資金/營業(yè)收入百分比以及本期銷售額,推算經(jīng)營活動需要的貨幣資金數(shù)額,,多余部分列為金融資產(chǎn),;第三種做法是將其全部列為金融資產(chǎn)。注:在編制管理用資產(chǎn)負債表時,,考試會明確指明采用哪一種處理方法,。

在本題(3)中說明了“貨幣資金”全部為金融資產(chǎn),所以這里是按金融資產(chǎn)處理的,。

每個努力學習的小天使都會有收獲的,,加油!相關(guān)答疑

-

2022-07-26

-

2022-07-24

-

2022-06-21

-

2020-09-28

-

2020-09-27

您可能感興趣的CPA試題

- 單選題 在實施統(tǒng)計抽樣時,注冊會計師使用系統(tǒng)選樣法抽取了50張發(fā)運憑證,,測試其是否實現(xiàn)連續(xù)編號,,結(jié)果沒有發(fā)現(xiàn)偏差,在風險系數(shù)為2.5,,可容忍偏差率為7%的情況下,,總體偏差率上限是( ),。

- 單選題 注冊會計師在審計過程中發(fā)現(xiàn)被審計單位營業(yè)收入存在重大錯報風險,假設該企業(yè)全年發(fā)生了526筆營業(yè)收入,,其中金額重大的有10筆,,存在特別風險的有3筆,針對營業(yè)收入明細賬實施抽樣,,注冊會計師在設計樣本時以下最合理的做法是( ?。?/a>

- 單選題 在實施屬性抽樣時,注冊會計師將總體定義為包括整個被審計期間的交易,,但在期中實施初始測試,。如果低估了剩余期間將要發(fā)生的項目的數(shù)量,下列說法中錯誤的是( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號