3-3獎(jiǎng)金的稅率為什么是10%,而不是30%呢

問(wèn)題來(lái)源:

(1)全年工資,、薪金150000元,繳納的基本養(yǎng)老保險(xiǎn)費(fèi),、基本醫(yī)療保險(xiǎn)費(fèi),、失業(yè)保險(xiǎn)費(fèi)、住房公積金33750元,。

(2)為出版社提供一次審稿服務(wù),,取得勞務(wù)報(bào)酬3000元。

(3)取得全年一次性獎(jiǎng)金51000元,,選擇不并入當(dāng)年綜合所得計(jì)算納稅,。

(4)因持有境內(nèi)上市公司股票,取得股息4000元,,該股票系胡某2年前從公開發(fā)行和轉(zhuǎn)讓市場(chǎng)購(gòu)入,。

(5)取得國(guó)債利息2000元。

(6)在商場(chǎng)購(gòu)買洗衣機(jī),,獲贈(zèng)價(jià)值80元的洗衣液,。

(7)繼承一套房產(chǎn),價(jià)值1600000元,。

已知:綜合所得減除費(fèi)用60000元/年,。勞務(wù)報(bào)酬所得以收入減除20%的費(fèi)用后的余額為收入額;勞務(wù)報(bào)酬所得個(gè)人所得稅預(yù)扣率為20%,,每次收入不超過(guò)4000元的,,減除費(fèi)用按800元計(jì)算;子女教育專項(xiàng)附加扣除標(biāo)準(zhǔn)為1000元/月,,胡某夫妻選擇由雙方分別按扣除標(biāo)準(zhǔn)的50%扣除,。

要求:根據(jù)上述資料分析回答下列小題。

1.計(jì)算胡某提供審稿服務(wù)應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅稅額的下列算式中,,正確的是( ?。?/p>

A,、(3000-800)×(1-20%)×20%=352(元)

B,、(3000-800)×20%=440(元)

C、3000÷(1-20%)×20%=750(元)

D,、3000×(1-20%)×20%=480(元)

正確答案:B

答案分析:(1)預(yù)扣預(yù)繳,,需要考慮與4000元比較,;(2)勞務(wù)報(bào)酬所得每次收入≤4000元時(shí),應(yīng)預(yù)扣預(yù)繳稅額=(每次收入-800)×預(yù)扣率,。

2.計(jì)算胡某2022年度綜合所得應(yīng)繳納個(gè)人所得稅稅額的下列算式中,,正確的是( ),。

A,、[150000+3000×(1-20%)-60000-12×1000×2]×10%-2520=4320(元)

B、[150000+(3000-800)-60000-12×1000]×10%-2520=5500(元)

C,、[150000+(3000-800)-60000-33750-12×1000]×10%-2520=2125(元)

D,、[150000+3000×(1-20%)-60000-33750-12×1000×50%]×10%-2520=2745(元)

正確答案:D

答案分析:(1)年度匯算清繳,勞務(wù)報(bào)酬所得不需要考慮與4000元比較,,以收入減除20%的費(fèi)用后的余額為收入額,,選項(xiàng)BC排除;(2)繳納的“三險(xiǎn)一金”屬于專項(xiàng)扣除,,可以依法扣除,,選項(xiàng)A錯(cuò)誤,選項(xiàng)D正確,。

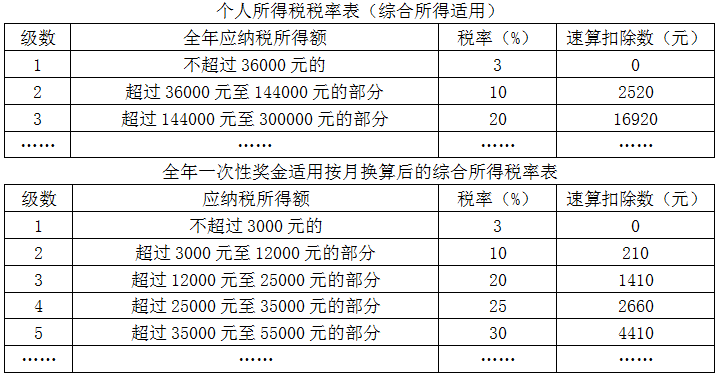

3.計(jì)算胡某2022年取得全年一次性獎(jiǎng)金應(yīng)繳納個(gè)人所得稅稅額的下列算式中,,正確的是( ),。

A,、(51000÷12×10%-210)×12=2580(元)

B、51000÷12×10%-210=215(元)

C,、51000×30%-4410=10890(元)

D,、51000×10%-210=4890(元)

正確答案:D

答案分析:(1)選擇不并入當(dāng)年綜合所得,,應(yīng)納稅額=全年一次性獎(jiǎng)金收入×適用稅率-速算扣除數(shù),,直接以“全年一次性獎(jiǎng)金收入”全額計(jì)算,選項(xiàng)AB錯(cuò)誤,;(2)確定稅率和速算扣除數(shù)時(shí)應(yīng)以全年一次性獎(jiǎng)金收入除以12個(gè)月得到的數(shù)額,,查找月度稅率表確定,51000÷12=4250(元),,適用稅率為10%,,速算扣除數(shù)為210元,選項(xiàng)C錯(cuò)誤,,選項(xiàng)D正確,。

4.胡某取得的下列收入中,不繳納個(gè)人所得稅的是( ?。?。

A,、境內(nèi)上市公司股息4000元

B、繼承價(jià)值1600000元的房產(chǎn)

C,、獲贈(zèng)價(jià)值80元的洗衣液

D,、國(guó)債利息2000元

正確答案:A,B,C,D

答案分析:(1)選項(xiàng)A:個(gè)人因持有從公開發(fā)行和轉(zhuǎn)讓市場(chǎng)取得的上市公司股票而取得的股息紅利,持股期限大于1年的,,免征個(gè)人所得稅,;(2)選項(xiàng)B:房屋產(chǎn)權(quán)所有人死亡,依法取得房屋產(chǎn)權(quán)的法定繼承人,、遺囑繼承人或者受遺贈(zèng)人,,對(duì)當(dāng)事人雙方不征收個(gè)人所得稅;(3)選項(xiàng)C:企業(yè)在向個(gè)人銷售商品(產(chǎn)品)和提供服務(wù)的同時(shí)給予贈(zèng)品,,不征收個(gè)人所得稅,;(4)國(guó)債利息收入免征個(gè)人所得稅。

徐老師

2023-04-25 10:31:34 2436人瀏覽

對(duì)于全年一次性獎(jiǎng)金不并入綜合所得的,我們是用總的獎(jiǎng)金除以12個(gè)月之后去查月稅率表,,找到稅率和速算扣除數(shù)哈~

51000÷12=4250(元),,適用稅率為10%,速算扣除數(shù)為210元,,就是題目第二個(gè)稅率表當(dāng)中的第二級(jí)哈,,并不適用30%的那一級(jí)。

我們找到稅率和速算扣除數(shù)之后需要用全部的全年一次性獎(jiǎng)金乘以稅率減速算扣除數(shù)去計(jì)算應(yīng)納稅額哈~

祝您輕松過(guò)關(guān)~

相關(guān)答疑

-

2025-05-12

-

2025-05-07

-

2024-04-06

-

2024-03-20

-

2023-05-11

您可能感興趣的初級(jí)會(huì)計(jì)試題

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)