先開具發(fā)票納稅義務(wù)何時發(fā)生?

增值稅納稅義務(wù)發(fā)生時間,,納稅人發(fā)生應(yīng)稅銷售行為,,先開具發(fā)票的。為開具發(fā)票的當天,。是適用所有情況嗎,。包括直接收款方式。托收承付,,預(yù)收款,。賒銷,。視同銷售,金融商品裝讓的情況,?

問題來源:

考點11:增值稅納稅義務(wù)發(fā)生時間(★★★)(P155)

1.納稅人發(fā)生應(yīng)稅銷售行為,為收訖銷售款項或者取得索取銷售款項憑據(jù)的當天,;先開具發(fā)票的,,為開具發(fā)票的當天。所謂“收訖銷售款項或者取得索取銷售款項憑據(jù)的當天”,,具體為:

(1)采取直接收款方式銷售貨物,,不論貨物是否發(fā)出,均為收到銷售款或取得索取銷售款憑據(jù)的當天,。

(2)采取托收承付和委托銀行收款方式銷售貨物,,為發(fā)出貨物并辦妥托收手續(xù)的當天。

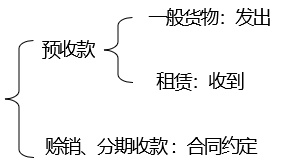

(3)采取賒銷和分期收款方式銷售貨物,,為書面合同約定的收款日期當天,,無書面合同的或者書面合同沒有約定收款日期的,為貨物發(fā)出的當天,。

(4)預(yù)收款

①采取預(yù)收貨款方式銷售貨物,,為貨物發(fā)出的當天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設(shè)備,、船舶,、飛機等貨物,為收到預(yù)收款或者書面合同約定的收款日期的當天,。

②納稅人提供租賃服務(wù)采取預(yù)收款方式的,,其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當天。

梳理一下

(5)視同銷售

①委托其他納稅人代銷貨物,,為最早發(fā)生的下列時間之一:

A.收到代銷單位的代銷清單當天,;

B.收到全部或者部分貨款當天;

C.發(fā)出代銷貨物滿180天的當天,。

②發(fā)生視同銷售貨物行為(委托他人代銷貨物,、銷售代銷貨物除外),為貨物移送當天,。

③發(fā)生視同銷售服務(wù),、無形資產(chǎn)、不動產(chǎn)情形的,,其納稅義務(wù)發(fā)生時間為服務(wù),、無形資產(chǎn)轉(zhuǎn)讓完成的當天或者不動產(chǎn)權(quán)屬變更的當天。

(6)納稅人從事金融商品轉(zhuǎn)讓的,,為金融商品所有權(quán)轉(zhuǎn)移的當天,。

2.納稅人進口貨物,,其納稅義務(wù)發(fā)生時間為報關(guān)進口的當天。

3.增值稅扣繳義務(wù)發(fā)生時間為納稅人增值稅納稅義務(wù)發(fā)生的當天,。

楊老師

2022-03-14 09:29:06 1577人瀏覽

適用,,只要開發(fā)票了,就立即發(fā)生納稅義務(wù),。

相關(guān)答疑

-

2024-04-05

-

2023-05-03

-

2020-08-24

-

2020-08-15

-

2020-04-17

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號