關于“量化資產”的處理,。轉讓是計入利息 股息 紅利嗎

問題來源:

對職工個人以股份形式取得的僅作為分紅依據,不擁有所有權的企業(yè)量化資產,,應按“利息、股息,、紅利所得”征收個人所得稅,。( )

對職工個人以股份形式取得的僅作為分紅依據,,不擁有所有權的企業(yè)量化資產,,不征收個人所得稅。

查看完整問題

喬老師

2024-04-02 10:31:20 526人瀏覽

勤奮刻苦的同學,,您好:

不是哈。一般來說,,個人轉讓股權或股份所得的收益,,按照“財產轉讓所得”來計征個人所得稅。

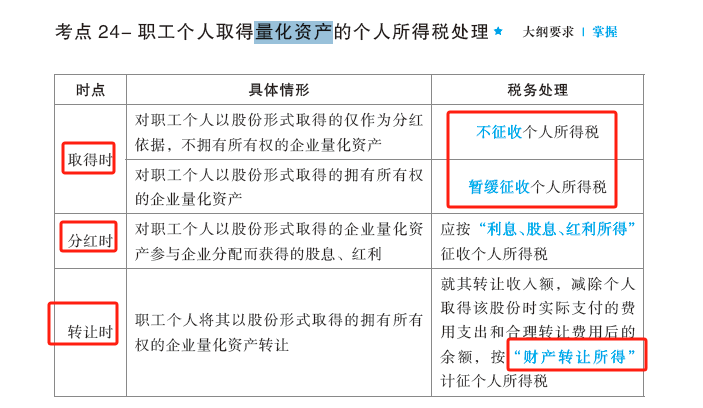

關于量化資產的處理,,具體如下:

有幫助(9)

答案有問題?

相關答疑

-

2025-05-12

-

2024-04-05

-

2022-08-02

-

2022-07-25

-

2022-07-19

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號