應(yīng)稅收入、應(yīng)納稅所得額、不征稅收入和免稅收入的區(qū)別是什么,?

問(wèn)題來(lái)源:

考點(diǎn)8:不征稅收入和免稅收入(★★★)(P200,、213)

1.不征稅收入

(1)財(cái)政撥款。

(2)依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi),、政府性基金,。

(3)國(guó)務(wù)院規(guī)定的其他不征稅收入,指企業(yè)取得的由國(guó)務(wù)院財(cái)政,、稅務(wù)主管部門規(guī)定專項(xiàng)用途并經(jīng)國(guó)務(wù)院批準(zhǔn)的財(cái)政性資金,。例如:

①縣級(jí)以上人民政府將國(guó)有資產(chǎn)無(wú)償劃入企業(yè),凡指定專門用途并按規(guī)定進(jìn)行管理的,,企業(yè)可作為不征稅收入進(jìn)行企業(yè)所得稅處理。其中,,該項(xiàng)資產(chǎn)屬于非貨幣性資產(chǎn)的,,應(yīng)按政府確定的接收價(jià)值計(jì)算不征稅收入。

②對(duì)全國(guó)社會(huì)保障基金理事會(huì)及基本養(yǎng)老保險(xiǎn)基金投資管理機(jī)構(gòu)在國(guó)務(wù)院批準(zhǔn)的投資范圍內(nèi),,運(yùn)用養(yǎng)老基金投資取得的歸屬于養(yǎng)老基金的投資收入,,作為企業(yè)所得稅不征稅收入,。

③對(duì)全國(guó)社會(huì)保障基金取得的直接股權(quán)投資收益、股權(quán)投資基金收益,,作為企業(yè)所得稅不征稅收入,。

2.免稅收入

(1)國(guó)債利息收入免稅。

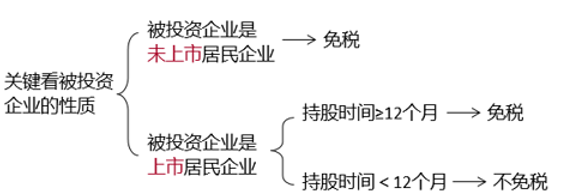

(2)符合條件的居民企業(yè)之間的股息,、紅利等權(quán)益性投資收益:

(3)符合條件的非營(yíng)利組織從事非營(yíng)利性活動(dòng)取得的收入給予免稅,,但從事營(yíng)利性活動(dòng)取得的收入應(yīng)依法征稅。

(4)下列所得免征企業(yè)所得稅:

①外國(guó)政府向中國(guó)政府提供貸款取得的利息所得,;

②國(guó)際金融組織向中國(guó)政府和居民企業(yè)提供優(yōu)惠貸款取得的利息所得,。

(5)對(duì)企業(yè)取得的2012年及以后年度發(fā)行的地方政府債券利息收入,免征企業(yè)所得稅,。

(6)對(duì)企業(yè)投資者持有2019~2023年發(fā)行的鐵路債券取得的利息收入,,減半征收企業(yè)所得稅。

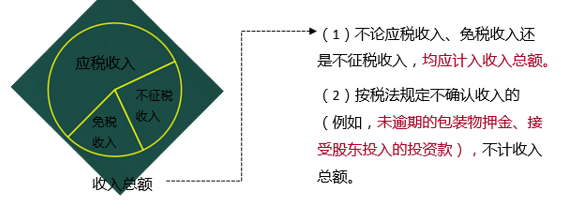

3.收入總額,、不征稅收入,、免稅收入與應(yīng)稅收入(應(yīng)當(dāng)計(jì)入應(yīng)納稅所得額的收入)

徐老師

2022-04-03 07:13:18 1303人瀏覽

應(yīng)稅收入就是應(yīng)該交稅的收入,,所以應(yīng)稅收入要計(jì)入到應(yīng)納稅所得額,。

應(yīng)納稅所得額是由應(yīng)稅收入組成的。

免稅收入是屬于征稅范圍的,,但是國(guó)家給予了免稅的優(yōu)惠,,不征稅收入本身就不在征稅范圍之內(nèi),所以不涉及納稅的,。

可以把征稅范圍比照成一個(gè)圓圈,,免稅收入是在圈內(nèi)的,只不過(guò)是免稅了,,不征稅收入則是在圈外的,。

希望老師的解答能夠解決您的疑問(wèn),如果對(duì)于這部分內(nèi)容還有其他疑問(wèn),,歡迎隨時(shí)交流~

祝您輕松過(guò)關(guān)

相關(guān)答疑

-

2024-04-24

-

2024-04-19

-

2024-01-24

-

2020-07-27

-

2020-07-19

您可能感興趣的初級(jí)會(huì)計(jì)試題

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)