“固定資產(chǎn)清理"和”資產(chǎn)處置損益“有什么區(qū)別,?

“固定資產(chǎn)清理"和”資產(chǎn)處置損益“有什么區(qū)別,?為什么這里的利得可以直接計(jì)入貸方,、損失可以直接計(jì)入借方,?為什么”固定資產(chǎn)清理“需要抹平到相反的地方?

問題來源:

5.清理凈損益的處理

(1)因已喪失使用功能或因自然災(zāi)害發(fā)生毀損等原因而報(bào)廢清理產(chǎn)生的利得或損失應(yīng)計(jì)入營業(yè)外收支,。

生產(chǎn)經(jīng)營期間報(bào)廢清理產(chǎn)生的處理凈損失:

借:營業(yè)外支出——非流動資產(chǎn)處置損失(正常原因喪失使用功能)

——非常損失(自然災(zāi)害等)

貸:固定資產(chǎn)清理

生產(chǎn)經(jīng)營期間報(bào)廢清理產(chǎn)生的處理凈收益:

借:固定資產(chǎn)清理

貸:營業(yè)外收入——非流動資產(chǎn)處置利得

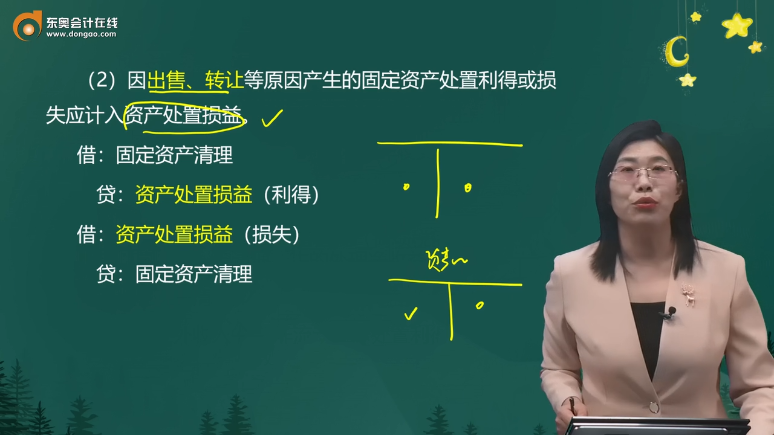

(2)因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計(jì)入資產(chǎn)處置損益,。

借:固定資產(chǎn)清理

貸:資產(chǎn)處置損益(利得)

借:資產(chǎn)處置損益(損失)

貸:固定資產(chǎn)清理

【提示】資產(chǎn)負(fù)債表中“固定資產(chǎn)”項(xiàng)目期末余額=“固定資產(chǎn)”科目期末余額-“累計(jì)折舊”科目期末余額-“固定資產(chǎn)減值準(zhǔn)備”科目期末余額±“固定資產(chǎn)清理”科目期末余額(借+貸-)

【歷年考核要點(diǎn)】

1.“固定資產(chǎn)清理”的賬戶結(jié)構(gòu)

2.固定資產(chǎn)出售轉(zhuǎn)讓的賬務(wù)處理

3.固定資產(chǎn)報(bào)廢毀損的賬務(wù)處理

田老師

2022-04-06 16:55:16 4190人瀏覽

尊敬的學(xué)員,,您好:

1.資產(chǎn)處置損益是損益類科目,用于核算企業(yè)處置固定資產(chǎn),、無形資產(chǎn)等所確認(rèn)的最終損益金額。該科目借方表示處置損失,,貸方表示處置收益,。期末沒有余額。

固定資產(chǎn)清理是特殊的資產(chǎn)類科目,是一個(gè)過渡科目,,核算企業(yè)因出售,、報(bào)廢、毀損,、對外投資,、非貨幣性資產(chǎn)交換、債務(wù)重組等原因轉(zhuǎn)入清理的固定資產(chǎn)價(jià)值以及在清理過程中發(fā)生的清理費(fèi)用和清理收益,,該科目借方登記轉(zhuǎn)出的固定資產(chǎn)賬面價(jià)值,、清理過程中應(yīng)支付的相關(guān)稅費(fèi)及其他費(fèi)用,貸方登記出售固定資產(chǎn)取得的價(jià)款,、殘料價(jià)值和變價(jià)收入,。固定資產(chǎn)清理完成,其借方登記轉(zhuǎn)出的清理凈收益,,貸方登記轉(zhuǎn)出的清理凈損失,,清理凈損益結(jié)轉(zhuǎn)后,“固定資產(chǎn)清理”科目無余額,。

2.因?yàn)檫@里是凈收益/凈損失,。

3.固定資產(chǎn)清理只是一個(gè)過渡科目,需要從相反方向轉(zhuǎn)出去,。

每個(gè)努力學(xué)習(xí)的小天使都會有收獲的,,加油~

相關(guān)答疑

-

2024-04-22

-

2023-05-14

-

2021-02-24

-

2020-08-13

-

2020-05-02

您可能感興趣的初級會計(jì)試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號