第五節(jié) 金融資產

【學前提示】

導學直播班《金融資產》章節(jié)已經(jīng)學習了“一,、金融資產的分類標準”和“二、金融資產的分類”等內容,。

一,、金融資產的分類標準

企業(yè)應當根據(jù)其管理金融資產的業(yè)務模式和金融資產的合同現(xiàn)金流量特征,對金融資產進行合理的分類,。

(一)企業(yè)管理金融資產的業(yè)務模式

(二)金融資產的合同現(xiàn)金流量特征

企業(yè)分類為以攤余成本計量的金融資產和以公允價值計量且其變動計入其他綜合收益的金融資產,,在特定日期產生的合同現(xiàn)金流量僅為對本金和以未償付本金金額為基礎的利息的支付(簡稱“本金加利息的合同現(xiàn)金流量的特征”)。

二、金融資產的分類

重點搶學班本節(jié)內容主要學習:

※金融資產的計量

【本節(jié)專題】

金融資產的計量

(一)以攤余成本計量的金融資產——債權投資的會計處理

1.債權投資初始確認

債權投資初始確認時,,應當按照公允價值和相關交易費用之和作為初始入賬金額,。

具體會計處理時,企業(yè)取得債權投資,,應按該債券的面值,,借記“債權投資——成本”科目,按支付的價款中包含的已到付息期但尚未領取的利息,,借記“應收利息”科目,,按實際支付的金額,貸記“銀行存款”等科目,,按其差額,,借記或貸記“債權投資——利息調整”科目。

【板書】

借:債權投資——成本(面值金額)

——利息調整(差額,,也可能在貸方)

應收利息(已到付息期但尚未領取的利息)

貸:銀行存款

【提示】

企業(yè)取得債權投資發(fā)生的交易費用應當計入該項金融資產的初始確認金額,,即企業(yè)取得債權投資發(fā)生的交易費用應當計入該項金融資產的成本。

2.資產負債表日債權投資確認利息(不考慮減值因素)

(1)資產負債表日,,債權投資為分期付息,、一次還本的,應按票面利率計算確定的應收未收利息,,借記“應收利息”科目,,按債權投資期初的攤余成本和實際利率計算確定的利息收入,貸記“投資收益”科目,,按其差額,,借記或貸記“債權投資——利息調整”科目。

【板書】

借:應收利息(債券面值×票面利率)

貸:投資收益(期初攤余成本×實際利率)

債權投資——利息調整(差額,,也可能在借方)

(2)債權投資為到期一次還本付息的,,應于資產負債表日按票面利率計算確定的應收未收利息,借記“債權投資——應計利息”科目,,按債權投資期初的的攤余成本和實際利率計算確定的利息收入,,貸記“投資收益”科目,按其差額,,借記或貸記“債權投資——利息調整”科目,。

【板書】

借:債權投資——應計利息(債券面值×票面利率)

貸:投資收益(期初攤余成本×實際利率)

債權投資——利息調整(差額,也可能在借方)

3.債權投資終止確認

企業(yè)出售債權投資,,應按實際收到的金額,,借記“銀行存款”等科目,按其賬面余額,,貸記“債權投資——成本,、利息調整,、應計利息”科目,按其差額,,貸記或借記“投資收益”科目,。

【板書】(以到期一次還本付息的債權投資為例)

借:銀行存款

貸:債權投資——成本

——利息調整(也可能在借方)

——應計利息

投資收益(差額,也可能在借方)

【例題】甲公司于2×11年1月5日以銀行存款41 700萬元購入乙公司當日發(fā)行的面值總額為40 000萬元的公司債券,,另支付相關稅費30.8萬元,。乙公司債券的期限為5年、票面年利率為6%,,每年付息一次,,從2×12年起每年1月5日支付上一年度的債券利息,到期還本及最后一年利息,。假定甲公司計算確定該債券投資的實際利率為5%,。

甲公司以收取合同現(xiàn)金流量為目標管理該項金融資產,乙公司債券募集說明書的相關條款規(guī)定,,該債券在特定日期產生的現(xiàn)金流量,,僅為對本金和以未償付本金金額為基礎的利息的支付。甲公司每年年末計算利息收入,。假定不考慮所得稅,、減值損失等因素。甲公司相關年度的會計處理如下:

(1)2×11年的會計處理

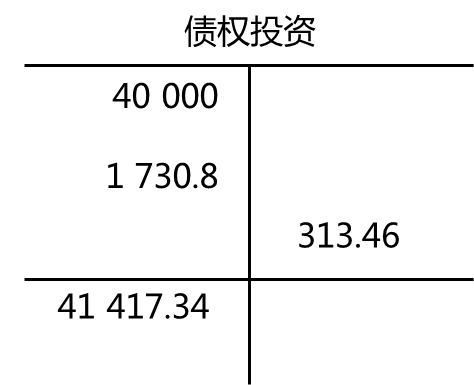

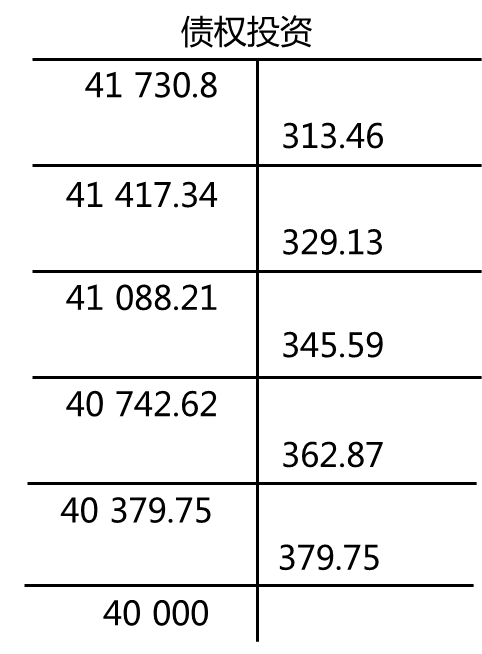

①甲公司2×11年1月1日取得乙公司債券的會計分錄

借:債權投資——成本 40 000

——利息調整 1 730.8

貸:銀行存款 41 730.8

②甲公司2×11年12月31日與計提公司債券利息相關的會計分錄

借:應收利息 2 400

貸:投資收益 [(40 000+1 730.8)×5%]2 086.54

債權投資——利息調整 ?。? 400-2 086.54)313.46

【板書】

(2)2×12年的會計處理

①甲公司2×12年1月5日與支付公司債券利息相關的會計分錄(以后各年收取利息的會計處理相同,,略):

借:銀行存款 2 400

貸:應收利息 2 400

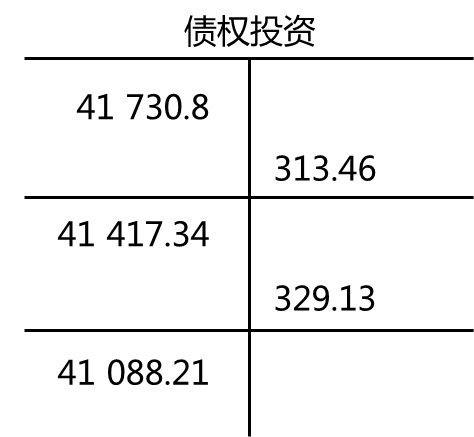

②甲公司2×12年12月31日與計提公司債券利息相關的會計分錄:

借:應收利息 2 400

貸:投資收益 (41 417.34×5%)2 070.87

債權投資——利息調整 (2 400-2 070.87)329.13

【板書】

(3)2×13年的會計處理

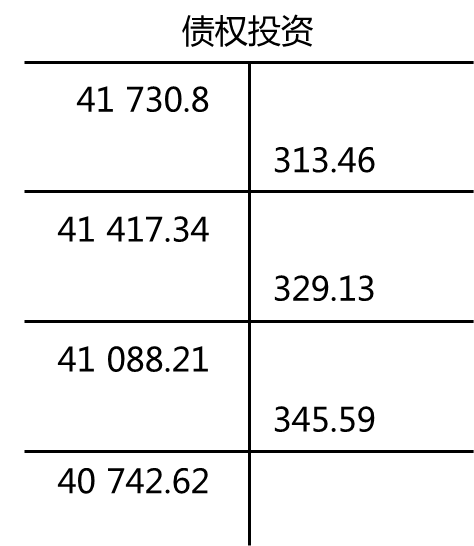

甲公司2×13年12月31日與計提公司債券利息相關的會計分錄:

借:應收利息 2 400

貸:投資收益 (41 088.21×5%)2 054.41

債權投資——利息調整 ?。? 400-2 054.41)345.59

【板書】

(4)2×14年的會計處理

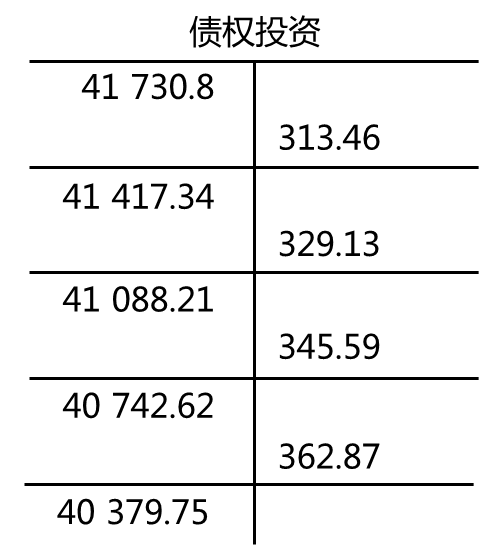

甲公司2×14年12月31日與計提公司債券利息相關的會計分錄:

借:應收利息 2 400

貸:投資收益 (40 742.62×5%)2 037.13

債權投資——利息調整 ?。? 400-2 037.13)362.87

【板書】

(5)2×15年的會計處理

甲公司2×15年12月31日與計提公司債券利息相關的會計分錄:

借:應收利息 2 400

貸:投資收益 (2 400-379.75)2 020.25

債權投資——利息調整 379.75

【提示】

379.75=1730.8-313.46-329.13-345.59-362.87

【板書】

(6)2×16年的會計處理

甲公司2×16年1月5日與償還公司債券本金及利息相關的會計分錄:

借:銀行存款 42 400

貸:債權投資——成本 40 000

應收利息 2 400

相關試聽 更多>

當前位置:

當前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號