一,、金融資產(chǎn)的分類標準

企業(yè)應(yīng)當(dāng)根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,,對金融資產(chǎn)進行合理的分類,。

(一)企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式

1. 以收取合同現(xiàn)金流量為目標的業(yè)務(wù)模式

在以收取合同現(xiàn)金流量為目標的業(yè)務(wù)模式下,,企業(yè)管理金融資產(chǎn)旨在通過在金融資產(chǎn)存續(xù)期內(nèi)收取合同付款來實現(xiàn)現(xiàn)金流量,,而不是通過持有并出售金融資產(chǎn)產(chǎn)生整體回報,。

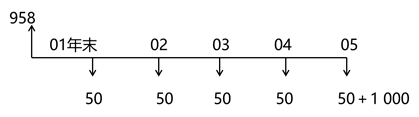

【例題】甲公司2×01年初以958元購買乙公司當(dāng)日發(fā)行的面值1 000元的5年期按年付息,、到期還本的債券。票面利率5%,。

【板書】

2. 以收取合同現(xiàn)金流量和出售金融資產(chǎn)為目標的業(yè)務(wù)模式

在同時以收取合同現(xiàn)金流量和出售金融資產(chǎn)為目標的業(yè)務(wù)模式下,,企業(yè)的關(guān)鍵管理人員認為收取合同現(xiàn)金流量和出售金融資產(chǎn)對于實現(xiàn)其管理目標而言都是不可或缺的。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號