考點2:無形資產(chǎn)的取得★★★

無形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量,。

企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。

一、外購無形資產(chǎn)

外購無形資產(chǎn)的成本包括:購買價款,、相關(guān)稅費以及直接歸屬于使該項資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出,如使無形資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的專業(yè)服務(wù)費等,。

助理解1:

相關(guān)稅費不包括可以抵扣的增值稅進(jìn)項稅額,。

助理解2:

數(shù)據(jù)資源中符合無形資產(chǎn)定義和確認(rèn)條件的可直接歸屬于使該項無形資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的數(shù)據(jù)脫敏、清洗,、標(biāo)注,、整合、分析,、可視化等加工過程所發(fā)生的有關(guān)支出,以及數(shù)據(jù)權(quán)屬鑒證,、質(zhì)量評估,、登記結(jié)算、安全管理等費用,,也屬于使無形資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出,。

講案例:甲公司為增值稅一般納稅人,購入一項特許權(quán),,取得的增值稅專用發(fā)票上注明的價款為2 000萬元,,增值稅稅額為120萬元,以銀行存款支付,。不考慮其他因素,,編制甲公司取得該特許權(quán)相關(guān)會計分錄。

分析:

借:無形資產(chǎn) 2 000

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)

120

貸:銀行存款 2 120

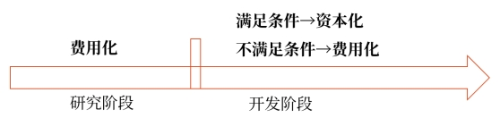

二,、自行開發(fā)的無形資產(chǎn)

1.自行開發(fā)的無形資產(chǎn),,其成本包括自某無形項目滿足無形資產(chǎn)確認(rèn)條件,以及在其開發(fā)階段支出滿足確認(rèn)為無形資產(chǎn)的條件后至達(dá)到預(yù)定用途前所發(fā)生的支出總額,。

具體包括:開發(fā)該無形資產(chǎn)時耗費的材料,、勞務(wù)成本、注冊費、在開發(fā)該無形資產(chǎn)過程中使用的其他專利權(quán)和特許權(quán)的攤銷,、按照借款費用的規(guī)定資本化的利息支出,,以及為使該無形資產(chǎn)達(dá)到預(yù)定用途前所發(fā)生的其他費用。

助理解:

①為運行該無形資產(chǎn)發(fā)生的培訓(xùn)支出,,應(yīng)當(dāng)計入當(dāng)期損益(管理費用),。

②無形資產(chǎn)已經(jīng)達(dá)到預(yù)定用途以后發(fā)生的費用,不應(yīng)包括在無形資產(chǎn)初始成本中,。

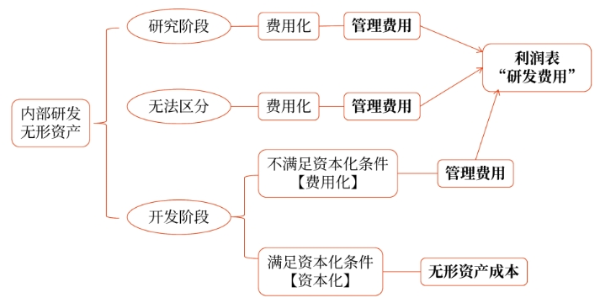

2.內(nèi)部研究開發(fā)支出的會計處理

助理解:

如果無法可靠區(qū)分研究階段的支出和開發(fā)階段的支出,,應(yīng)將其所發(fā)生的研發(fā)支出全部費用化,計入當(dāng)期損益(管理費用),。

類別 | 會計處理 |

費用化支出 | 發(fā)生支出時: 借:研發(fā)支出——費用化支出 應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 貸:原材料,、銀行存款、應(yīng)付職工薪酬等 |

期(月)末結(jié)轉(zhuǎn): 借:管理費用 貸:研發(fā)支出——費用化支出 【助理解】“研發(fā)支出——費用化支出”科目,,期末無余額 | |

資本化支出 | 發(fā)生支出時: 借:研發(fā)支出——資本化支出 應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 貸:原材料,、銀行存款、應(yīng)付職工薪酬等 |

項目達(dá)到預(yù)定用途形成無形資產(chǎn): 借:無形資產(chǎn) 貸:研發(fā)支出——資本化支出 【助理解】“研發(fā)支出——資本化支出”科目期末可以有余額,,資產(chǎn)負(fù)債表中列報為“開發(fā)支出”項目 |

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號