應(yīng)付可轉(zhuǎn)換公司債券的賬務(wù)處理

付可轉(zhuǎn)換債券公司的賬務(wù)處理")

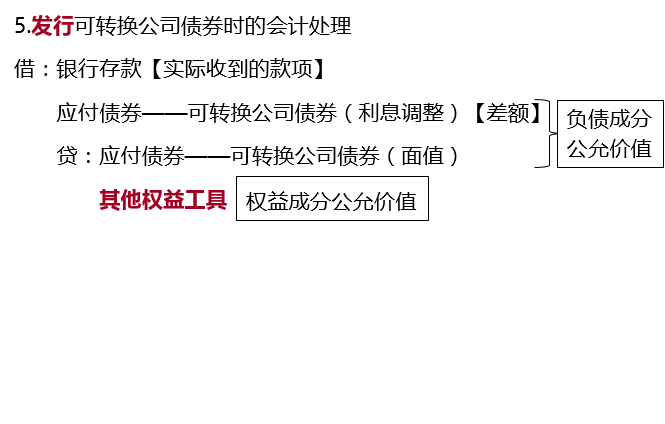

1.企業(yè)發(fā)行的可轉(zhuǎn)換公司債券在“應(yīng)付債券”科目下設(shè)置“可轉(zhuǎn)換公司債券”明細(xì)科目核算,。

應(yīng)付債券——可轉(zhuǎn)換公司債券(面值)

——可轉(zhuǎn)換公司債券(應(yīng)計(jì)利息)

——可轉(zhuǎn)換公司債券(利息調(diào)整)

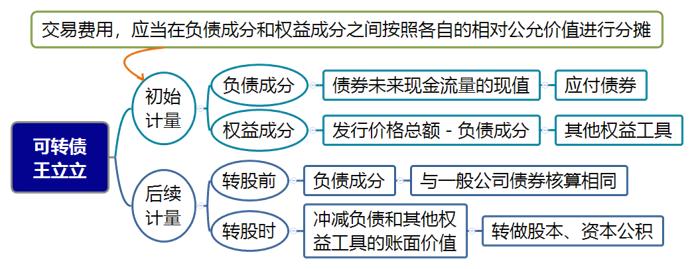

2.可轉(zhuǎn)換公司債券,,屬于復(fù)合金融工具,,對(duì)于發(fā)行方而言,,既有負(fù)債性質(zhì),,又有權(quán)益工具性質(zhì),應(yīng)當(dāng)在初始確認(rèn)該金融工具時(shí)將負(fù)債和權(quán)益成分進(jìn)行分拆,。

將負(fù)債成分確認(rèn)為應(yīng)付債券,、將權(quán)益成分確認(rèn)為其他權(quán)益工具。

3.在進(jìn)行分拆時(shí),應(yīng)當(dāng)采用未來(lái)現(xiàn)金流量折現(xiàn)法確定負(fù)債成分的初始入賬價(jià)值,,再按該金融工具的發(fā)行價(jià)格總額扣除負(fù)債成分初始入賬價(jià)值后的金額確定權(quán)益成分的初始入賬價(jià)值,。

4.發(fā)行時(shí)發(fā)生的交易費(fèi)用,應(yīng)當(dāng)在負(fù)債成分和權(quán)益成分之間按照各自的相對(duì)公允價(jià)值進(jìn)行分?jǐn)偂?/p>

5.發(fā)行可轉(zhuǎn)換公司債券時(shí)的會(huì)計(jì)處理

6.可轉(zhuǎn)換公司債券的負(fù)債成分,,在轉(zhuǎn)換為股票前,,其會(huì)計(jì)處理與一般公司債券相同,即按照實(shí)際利率和攤余成本確認(rèn)利息費(fèi)用,,按面值和票面利率確認(rèn)應(yīng)付利息,,差額作為利息調(diào)整進(jìn)行攤銷。

借:財(cái)務(wù)費(fèi)用/在建工程等【攤余成本×實(shí)際利率】

貸:應(yīng)付利息【分期付息】【面值×票面利率】

應(yīng)付債券——可轉(zhuǎn)換公司債券(利息調(diào)整)【差額】

7.可轉(zhuǎn)換公司債券持有人將其轉(zhuǎn)換成股票時(shí):

借:應(yīng)付債券——可轉(zhuǎn)換公司債券(面值,、利息調(diào)整)

其他權(quán)益工具

貸:股本【股票面值×轉(zhuǎn)換的股數(shù)】

資本公積——股本溢價(jià)【差額】

【提示】如用現(xiàn)金支付不可轉(zhuǎn)換股票的部分,,還應(yīng)貸記“銀行存款”等科目。

8.可轉(zhuǎn)換公司債券到期,,沒有轉(zhuǎn)換成股票:

借:應(yīng)付債券——可轉(zhuǎn)換公司債券(面值)

貸:銀行存款

借:其他權(quán)益工具

貸:資本公積——股本溢價(jià)

【總結(jié)】

【提示】在考慮交易費(fèi)用的情況下,,需要重新計(jì)算考慮交易費(fèi)用后負(fù)債成分的實(shí)際利率,通常用插值法計(jì)算,。

【例題】甲公司經(jīng)批準(zhǔn)于2×20年1月1日按面值發(fā)行5年期分期付息一次還本的可轉(zhuǎn)換公司債券20 000萬(wàn)元,,款項(xiàng)已收存銀行,債券票面年利率為6%,。債券發(fā)行1年后可轉(zhuǎn)換為普通股股票,,初始轉(zhuǎn)股價(jià)為每股10元,股票面值為每股1元,。債券持有人若在當(dāng)期付息前轉(zhuǎn)換股票的,,應(yīng)按債券面值和應(yīng)付利息之和除以轉(zhuǎn)股價(jià),計(jì)算轉(zhuǎn)股的股份數(shù),。假定2×21年1月1日債券持有人在2×20年利息支付前將持有的可轉(zhuǎn)換公司債券全部轉(zhuǎn)換為普通股股票,。甲公司發(fā)行可轉(zhuǎn)換公司債券時(shí)二級(jí)市場(chǎng)上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場(chǎng)利率為9%。

已知:(P/A,,9%,,5)=3.8897 ;(P/F ,,9%,,5)=0.6499。

可轉(zhuǎn)換公司債券負(fù)債成分的初始入賬價(jià)值

=20 000×(P/F,,9%,5)+ 20 000×6%×(P/A,,9%,,5)

=20 000×0.6499+1 200×3.8897=17 665.64(萬(wàn)元)

可轉(zhuǎn)換公司債券權(quán)益成分的初始入賬價(jià)值

=20 000-17 665.64=2 334.36(萬(wàn)元)

(1)2×20年1月1日發(fā)行可轉(zhuǎn)換公司債券:

借:銀行存款 20 000

應(yīng)付債券——可轉(zhuǎn)換公司債券(利息調(diào)整) 2 334.36

貸:應(yīng)付債券——可轉(zhuǎn)換公司債券(面值) 20 000

其他權(quán)益工具 2 334.36

(2)2×20年12月31日確認(rèn)利息費(fèi)用時(shí):

借:財(cái)務(wù)費(fèi)用等 (17 665.64×9%)1 589.91

貸:應(yīng)付利息——可轉(zhuǎn)換公司債券利息 1 200

應(yīng)付債券——可轉(zhuǎn)換公司債券(利息調(diào)整) 389.91【差額】

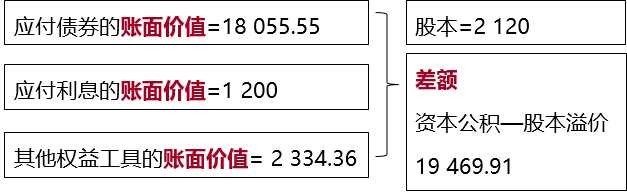

應(yīng)付債券的賬面價(jià)值=17 665.64+389.91=18 055.55(萬(wàn)元)

(3)2×21年1月1日債券持有人行使轉(zhuǎn)換權(quán)時(shí):

轉(zhuǎn)換的股份數(shù)=(20 000+1 200)÷10=2 120(萬(wàn)股)

借:應(yīng)付債券——可轉(zhuǎn)換公司債券(面值) 20 000

應(yīng)付利息——可轉(zhuǎn)換公司債券利息 1 200

其他權(quán)益工具 2 334.36

貸:應(yīng)付債券——可轉(zhuǎn)換公司債券(利息調(diào)整) 1 944.45

【2 334.36-389.91】

股本 2 120

資本公積——股本溢價(jià) 【差額】19 469.91

【真題2020-單選題】下列關(guān)于可轉(zhuǎn)換公司債券的表述中,錯(cuò)誤的是( ),。

A.發(fā)行時(shí)發(fā)生的交易費(fèi)用,,應(yīng)在負(fù)債成分和權(quán)益成分之間進(jìn)行分?jǐn)?/p>

B.初始計(jì)量時(shí)其權(quán)益成分的公允價(jià)值應(yīng)計(jì)入資本公積

C.初始計(jì)量時(shí)應(yīng)先確定負(fù)債成分的公允價(jià)值

D.轉(zhuǎn)換時(shí),應(yīng)終止確認(rèn)其負(fù)債成分,,并將其確認(rèn)為權(quán)益

【答案】B

【解析】發(fā)行可轉(zhuǎn)換公司債券時(shí),,應(yīng)按實(shí)際收到的金額,借記“銀行存款”等科目,,按該項(xiàng)可轉(zhuǎn)換公司債券包含的負(fù)債成分的面值,,貸記“應(yīng)付債券——可轉(zhuǎn)換公司債券(面值)”科目,按權(quán)益成分的公允價(jià)值,,貸記“其他權(quán)益工具”科目,,按其差額,借記或貸記“應(yīng)付債券——可轉(zhuǎn)換公司債券(利息調(diào)整)”科目,。選項(xiàng)B錯(cuò)誤,。

【例題-單選題】甲公司20×2年1月1日發(fā)行1 000萬(wàn)份可轉(zhuǎn)換公司債券,每份面值為100元,、每份發(fā)行價(jià)格為100.5元,,可轉(zhuǎn)換公司債券發(fā)行2年后,每份可轉(zhuǎn)換公司債券可以轉(zhuǎn)換4股甲公司普通股(每股面值1元),。甲公司發(fā)行該可轉(zhuǎn)換公司債券確認(rèn)的負(fù)債初始計(jì)量金額為100 150萬(wàn)元,。20×3年12月31日,與該可轉(zhuǎn)換公司債券相關(guān)負(fù)債的賬面價(jià)值為100 050萬(wàn)元,。20×4年1月2日,,該可轉(zhuǎn)換公司債券全部轉(zhuǎn)換為甲公司股份。甲公司因可轉(zhuǎn)換公司債券的轉(zhuǎn)換應(yīng)確認(rèn)的資本公積(股本溢價(jià))是( ?。┤f(wàn)元,。

A.350

B.400

C.96 050

D.96 400

【答案】D

【解析】甲公司因可轉(zhuǎn)換公司債券的轉(zhuǎn)換應(yīng)確認(rèn)的資本公積(股本溢價(jià))的金額=100 050+(1 000×100.5-100 150)-1 000×4=96 400(萬(wàn)元)。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)