考點:會計要素及其確認條件

(三)所有者權(quán)益

1. 定義:是指企業(yè)資產(chǎn)扣除負債后,,由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益,。

【擴展】所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),,它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,,又體現(xiàn)了保護債權(quán)人權(quán)益的理念,。

【提示】所有者權(quán)益的來源包括:

2. 所有者權(quán)益的確認條件:

所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,因此,,所有者權(quán)益的確認和計量主要依賴于資產(chǎn)和負債的確認和計量,。

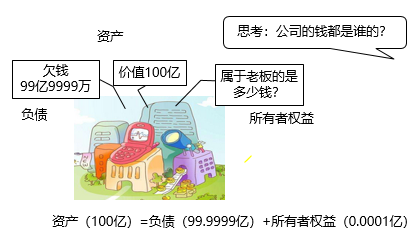

所有者權(quán)益=資產(chǎn)-負債

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號