2018高級會計(jì)實(shí)務(wù)基礎(chǔ)知識:收益法基本步驟(2)

高級會計(jì)師考試需要大家認(rèn)真對待才會有回報(bào),,每天學(xué)習(xí)過后不要忘記配合習(xí)題來鞏固所學(xué)知識,,東奧小編每天為大家整理高級會計(jì)實(shí)務(wù)知識點(diǎn),,幫助大家能夠順利備考,。

【內(nèi)容導(dǎo)航】:

預(yù)測終值

預(yù)測企業(yè)價(jià)值

【所屬章節(jié)】:

本知識點(diǎn)屬于《高級會計(jì)實(shí)務(wù)》科目第八章企業(yè)并購 第三節(jié)并購價(jià)值評估

【知識點(diǎn)】:收益法基本步驟(2)

(5)預(yù)測終值(企業(yè)連續(xù)價(jià)值)

估計(jì)企業(yè)未來的現(xiàn)金流量不可能無限制地預(yù)測下去,,因此要對未來某一時(shí)點(diǎn)的企業(yè)價(jià)值進(jìn)行評估,,即計(jì)算企業(yè)的終值,。

企業(yè)終值一般可采用永久增長模型(固定增長模型)計(jì)算,。永久增長模型與DCF方法具有一致性,,這種方法假定從計(jì)算終值的那一年起,,自由現(xiàn)金流量是以固定的年復(fù)利率增長的。企業(yè)終值計(jì)算公式為:

![]()

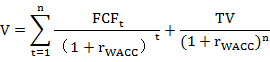

(6)預(yù)測企業(yè)價(jià)值

企業(yè)價(jià)值等于確定預(yù)測期內(nèi)現(xiàn)金流量的折現(xiàn)值之和,,加上終值的現(xiàn)值,,其計(jì)算公式如下:

【提示】股權(quán)轉(zhuǎn)讓中股權(quán)價(jià)值的計(jì)算:股權(quán)價(jià)值=公司價(jià)值-債務(wù)價(jià)值 ,每股價(jià)值=股權(quán)價(jià)值/股數(shù)

在今天和明天之間,,有一段很長的時(shí)間;趁你還有精神的時(shí)候,,學(xué)習(xí)迅速辦事。多做高會案例分析題,,預(yù)祝大家2017年高級會計(jì)職稱考試輕松過關(guān),!學(xué)習(xí)從現(xiàn)在開始,無論承受多大的困難和挫折,,都要每天進(jìn)步一點(diǎn)點(diǎn),。

(本文是東奧會計(jì)在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計(jì)在線)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號