2017高級(jí)會(huì)計(jì)實(shí)務(wù)基礎(chǔ)知識(shí):企業(yè)內(nèi)部控制含義及目標(biāo)

高級(jí)會(huì)計(jì)師考試的備考時(shí)間已經(jīng)不多,越是關(guān)鍵時(shí)刻大家越要堅(jiān)持備考,,堅(jiān)持就是勝利,。東奧小編每天為大家整理高級(jí)會(huì)計(jì)實(shí)務(wù)知識(shí)點(diǎn),希望大能夠順利備考,。

【內(nèi)容導(dǎo)航】:

(一)含義

(二)內(nèi)部控制目標(biāo)

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《高級(jí)會(huì)計(jì)實(shí)務(wù)》科目第六章企業(yè)內(nèi)部控制 第一節(jié)企業(yè)內(nèi)部控制規(guī)范體系框架

【知識(shí)點(diǎn)】:企業(yè)內(nèi)部控制含義及目標(biāo)

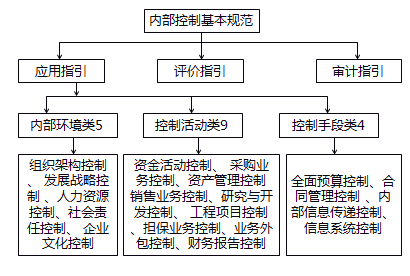

我國(guó)企業(yè)內(nèi)部控制規(guī)范體系由《企業(yè)內(nèi)部控制基本規(guī)范》(下稱(chēng)《基本規(guī)范》)和《企業(yè)內(nèi)部控部控制配套指引》(下稱(chēng)《配套指引》)構(gòu)成,,《配套指引》包括18 項(xiàng)《企業(yè)內(nèi)部控制應(yīng)用指引》(下稱(chēng)《應(yīng)用指引》)、《企業(yè)內(nèi)部控制評(píng)價(jià)指引》(下稱(chēng)《評(píng)價(jià)指引》)和《企業(yè)內(nèi)部控制審計(jì)指引》(下稱(chēng)《審計(jì)指引》,。具體如下圖:

我國(guó)企業(yè)內(nèi)部控制規(guī)范體系是由《基本規(guī)范》及其《配套指引》構(gòu)成,,《基本規(guī)范》在我國(guó)企業(yè)內(nèi)部控制規(guī)范體系中處于最高層次起統(tǒng)馭作用,確立了企業(yè)建立與實(shí)施內(nèi)部控制必須建立的框架結(jié)構(gòu),,規(guī)定了內(nèi)部控制的目標(biāo),、原則、要素等基本要求,,是制定《應(yīng)用指引》,、《評(píng)價(jià)指引》和《審計(jì)指引》的基本依據(jù)。

《配套指引》由 18 項(xiàng)《應(yīng)用指引》,、1 項(xiàng)《評(píng)價(jià)指引》和1項(xiàng)《審計(jì)指引》 (共20個(gè)文件)組成,。其中,,《應(yīng)用指引》是對(duì)企業(yè)按照內(nèi)部控制原則和內(nèi)部控制要素建立健全本企業(yè)內(nèi)部控制所提供的指引,,在《配套指引》乃至整個(gè)內(nèi)部控制范體系中占據(jù)主體地位;《評(píng)價(jià)指引》是為企業(yè)管理層對(duì)本企業(yè)內(nèi)部控制有效性進(jìn)行自我評(píng)價(jià)提供的指引;《審計(jì)指引》是注冊(cè)會(huì)計(jì)師和會(huì)計(jì)師事務(wù)所執(zhí)行內(nèi)部控制審計(jì)業(yè)務(wù)的業(yè)務(wù)指南。一,、企業(yè)內(nèi)部控制含義及目標(biāo)(☆☆☆)

(一)含義:內(nèi)部控制是由企業(yè)董事會(huì),、監(jiān)事會(huì)、經(jīng)理層和全體員工共同實(shí)施的,、旨在實(shí)現(xiàn)控制目標(biāo)的過(guò)程,。

【提示】(1)內(nèi)部控制實(shí)施主體:上到董事會(huì),下到全體員工,,董事會(huì)是決策者,,經(jīng)理層是執(zhí)行者,監(jiān)事會(huì)是監(jiān)督者,他們都是內(nèi)部控制實(shí)施的主體;此外,,內(nèi)部控制還需要全體員工的參與實(shí)施,。

(2)內(nèi)部控制是一個(gè)動(dòng)態(tài)過(guò)程,是實(shí)現(xiàn)目標(biāo)的手段,,而不是結(jié)果本身;內(nèi)部控制不能凌駕于企業(yè)經(jīng)營(yíng)活動(dòng)之上,,它必須嵌入企業(yè)生產(chǎn)經(jīng)營(yíng)的整個(gè)過(guò)程。過(guò)程是動(dòng)態(tài)的,,適合企業(yè)的才是最好的,。

(3)內(nèi)部控制是一個(gè)不斷發(fā)展、變化,、完善的過(guò)程,,要求適時(shí)改進(jìn),與時(shí)俱進(jìn),。

(二)內(nèi)部控制目標(biāo)

內(nèi)部控制的目標(biāo)是合理保證企業(yè)經(jīng)營(yíng)管理合法合規(guī),、資產(chǎn)安全、財(cái)務(wù)報(bào)告及相關(guān)信息真實(shí)完整,,提高經(jīng)營(yíng)效率和效果,,促進(jìn)企業(yè)實(shí)現(xiàn)發(fā)展戰(zhàn)略。具體根據(jù)《企業(yè)內(nèi)部基本規(guī)范》第三條,,解釋如下:

1.合規(guī)目標(biāo):即促進(jìn)遵循國(guó)家法律法規(guī),。守規(guī)矩,守法和誠(chéng)信是企業(yè)健康發(fā)展的基石,。

2.資產(chǎn)安全目標(biāo):即促進(jìn)維護(hù)資產(chǎn)安全,。

3.報(bào)告目標(biāo):促進(jìn)提高信息報(bào)告質(zhì)量。

4.經(jīng)營(yíng)目標(biāo):即促進(jìn)提高經(jīng)營(yíng)效率和效果,。

5.戰(zhàn)略目標(biāo):即促進(jìn)實(shí)現(xiàn)發(fā)展戰(zhàn)略,。

【提示】(1)目標(biāo)順序:由具體到抽象,內(nèi)控制度建設(shè)中五大目標(biāo)缺一不可,,內(nèi)容上有交叉,,實(shí)現(xiàn)公司發(fā)展戰(zhàn)略是內(nèi)部控制的終極目標(biāo)。

(2)企業(yè)內(nèi)部控制因其具有局限性,,內(nèi)部控制對(duì)目標(biāo)的實(shí)現(xiàn)只是合理的保證,,而不是絕對(duì)的保證?!景咐?-1】為認(rèn)真貫徹落實(shí)財(cái)政部等五部委發(fā)布的《企業(yè)內(nèi)部控制基本規(guī)范》及《企業(yè)內(nèi)部控制配套指引》的要求,,在境內(nèi)外同時(shí)上市的A股份有限公司于2010年末召開(kāi)內(nèi)部控制體系建設(shè)專(zhuān)題會(huì)議,部署實(shí)施企業(yè)內(nèi)部控制體系建設(shè),。在專(zhuān)題會(huì)議上,,公司管理層成員發(fā)言要點(diǎn)如下:

董事長(zhǎng):內(nèi)部控制對(duì)于提升企業(yè)內(nèi)部管理水平和風(fēng)險(xiǎn)防范能力,、促進(jìn)企業(yè)持續(xù)健康發(fā)展意義重大。本公司作為首批實(shí)施內(nèi)部控制規(guī)范的企業(yè),,應(yīng)當(dāng)樹(shù)立強(qiáng)烈的責(zé)任感和使命感,。請(qǐng)?jiān)谧魑粍?wù)必高度重視,將實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益最大化作為內(nèi)部控制體系建設(shè)的唯一目標(biāo),,全力做好相關(guān)工作,。

要求:根據(jù)《企業(yè)內(nèi)部控制基本規(guī)范》和《企業(yè)內(nèi)部控制配套指引》,逐項(xiàng)分析判斷A股份有限公司董事長(zhǎng)發(fā)言存在哪些不當(dāng)之處,,并逐項(xiàng)簡(jiǎn)要說(shuō)明理由,。

【參考答案及分析】

董事長(zhǎng)的“將實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益最大化作為內(nèi)部控制體系建設(shè)的唯一目標(biāo)”的觀點(diǎn)不當(dāng)。(1分)

理由:內(nèi)部控制的目標(biāo)是合理保證企業(yè)經(jīng)營(yíng)管理合法合規(guī),、資產(chǎn)安全,、財(cái)務(wù)報(bào)告及相關(guān)信息真實(shí)完整,提高經(jīng)營(yíng)效率和效果,,促進(jìn)企業(yè)實(shí)現(xiàn)發(fā)展戰(zhàn)略,,而不僅僅是實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益最大化。(1分)

或:內(nèi)部控制的目標(biāo)包括合規(guī),,資產(chǎn)安全,、報(bào)告、經(jīng)營(yíng)和戰(zhàn)略目標(biāo),。(1分)

評(píng)分說(shuō)明:上述5目標(biāo),,缺少任何一項(xiàng)均不得分?!窘滩睦?-2】某公司按照財(cái)政部,、證監(jiān)會(huì)和審計(jì)署等五部委聯(lián)合發(fā)布了《企業(yè)內(nèi)部控制基本規(guī)范》,連同發(fā)布的《企業(yè)內(nèi)部控制配套指引》的要求,,建立并實(shí)施本公司的內(nèi)部控制制度,。該公司為此召開(kāi)了董事會(huì)全體會(huì)議,就內(nèi)部控制相關(guān)重大問(wèn)題形成決議,。摘要如下:

控制目標(biāo),。會(huì)議首先確定了公司內(nèi)部控制的目標(biāo)是要切實(shí)做到經(jīng)營(yíng)管理合法合規(guī)、資產(chǎn)安全,,嚴(yán)格按照法律法規(guī)及相關(guān)監(jiān)管要求開(kāi)展經(jīng)營(yíng)活動(dòng),,確保公司經(jīng)營(yíng)管理過(guò)程不存在任何風(fēng)險(xiǎn),。

根據(jù)《企業(yè)內(nèi)部控制基本規(guī)范》的要求,,分析、判斷該公司董事會(huì)會(huì)議形成的決議中,,內(nèi)部控制目標(biāo)有哪些不當(dāng)之處,,并簡(jiǎn)要說(shuō)明理由。

【參考答案及要求】

控制目標(biāo)方面:

(1)內(nèi)部控制目標(biāo)定位于保證經(jīng)營(yíng)管理合法合規(guī)、資產(chǎn)安全的觀點(diǎn)不恰當(dāng),。

理由:內(nèi)部控制目標(biāo)不僅包括合理保證經(jīng)營(yíng)合法合規(guī),、資產(chǎn)安全,還包括財(cái)務(wù)報(bào)告及相關(guān)信息真實(shí)完整目標(biāo),、經(jīng)營(yíng)效率和效果目標(biāo),、促進(jìn)實(shí)現(xiàn)發(fā)展戰(zhàn)略的目標(biāo)。

(2)確保公司經(jīng)營(yíng)管理過(guò)程不存在任何風(fēng)險(xiǎn)的觀點(diǎn)不恰當(dāng),。理由:內(nèi)部控制的任務(wù)是將風(fēng)險(xiǎn)控制在可承受度范圍內(nèi),。或:內(nèi)部控制不能完全消除企業(yè)面臨的全部風(fēng)險(xiǎn),。

當(dāng)你停下來(lái)休息的時(shí)候,,不要忘記別人還在奔跑。多做高會(huì)案例分析題,,預(yù)祝大家2017年高級(jí)會(huì)計(jì)職稱(chēng)考試輕松過(guò)關(guān),!學(xué)習(xí)從現(xiàn)在開(kāi)始,無(wú)論承受多大的困難和挫折,,都要每天進(jìn)步一點(diǎn)點(diǎn),。

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)