會計從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,為了幫助大家學(xué)習(xí)會計基礎(chǔ)知識,,東奧小編為大家提供會計基礎(chǔ)知識點(diǎn),希望大家能夠堅持學(xué)習(xí),,順利進(jìn)入會計行業(yè)。

【內(nèi)容導(dǎo)航】:

一,、費(fèi)用的含義和特征

二,、費(fèi)用的確認(rèn)條件

【所屬章節(jié)】:

本知識點(diǎn)屬于《會計基礎(chǔ)》科目第二章會計要素與會計等式

【知識點(diǎn)】費(fèi)用

1.費(fèi)用的含義和特征:

費(fèi)用是指企業(yè)在日常活動所發(fā)生的,、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出,。

費(fèi)用具有以下特征:

(1)費(fèi)用是企業(yè)在日?;顒又邪l(fā)生的;

(2)費(fèi)用會導(dǎo)致所有者權(quán)益減少;

(3)費(fèi)用是與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。

2.費(fèi)用的確認(rèn)條件:

費(fèi)用的確認(rèn)除了應(yīng)當(dāng)符合定義外,,至少應(yīng)當(dāng)符合以下條件:

(1)與費(fèi)用相關(guān)的經(jīng)濟(jì)利益應(yīng)當(dāng)很可能流出企業(yè);

(2)經(jīng)濟(jì)利益流出企業(yè)的結(jié)果會導(dǎo)致資產(chǎn)的減少或者負(fù)債的增加;

(3)經(jīng)濟(jì)利益的流出額能夠可靠計量,。3.費(fèi)用的分類

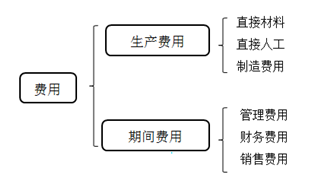

費(fèi)用按照與收入的配比關(guān)系不同,可分為生產(chǎn)費(fèi)用與期間費(fèi)用,。

生產(chǎn)費(fèi)用是指與企業(yè)日常生產(chǎn)經(jīng)營活動有關(guān)的費(fèi)用,,按其經(jīng)濟(jì)用途可分為直接材料、直接人工和制造費(fèi)用,。生產(chǎn)費(fèi)用應(yīng)按其實(shí)際發(fā)生情況計入產(chǎn)品的生產(chǎn)成本;對于生產(chǎn)幾種產(chǎn)品共同發(fā)生的生產(chǎn)費(fèi)用,,應(yīng)當(dāng)按照受益原則,采用適當(dāng)?shù)姆椒ê统绦蚍峙溆嬋胂嚓P(guān)產(chǎn)品的生產(chǎn)成本,。

期間費(fèi)用是指企業(yè)本期發(fā)生的,、不能直接或間接歸入產(chǎn)品生產(chǎn)成本,而應(yīng)直接計入當(dāng)期損益的各項(xiàng)費(fèi)用,,包括管理費(fèi)用,、銷售費(fèi)用和財務(wù)費(fèi)用。

【提示】費(fèi)用與成本的區(qū)別

區(qū)別主要表現(xiàn)在:期間費(fèi)用是資產(chǎn)的耗費(fèi),,它與一定的會計期間相聯(lián)系,,而與生產(chǎn)哪一種產(chǎn)品無關(guān);生產(chǎn)成本與一定種類和數(shù)量的產(chǎn)品相聯(lián)系,,而不論發(fā)生在哪一個會計期間。

企業(yè)的產(chǎn)品銷售后,,其生產(chǎn)成本就轉(zhuǎn)化為銷售當(dāng)期的費(fèi)用,,稱為產(chǎn)品銷售成本或主營業(yè)務(wù)成本。

【例題·單選題】以下屬于生產(chǎn)費(fèi)用的是( ),。

相關(guān)知識點(diǎn),,點(diǎn)擊查看財經(jīng)法規(guī)試題

(本文為東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信會計從業(yè)導(dǎo)航 東奧書店 | 東奧論壇 | 返回會計從業(yè)頻道首頁

-

考試動態(tài)

考試報名 |

準(zhǔn)考證 |

成績查詢 |

證書領(lǐng)取 |

政策大綱

考試動態(tài)

考試報名 |

準(zhǔn)考證 |

成績查詢 |

證書領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會計基礎(chǔ) |

財經(jīng)法規(guī) |

會計電算化 |

會計實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽 |

從業(yè)名師 |

招生方案

-

考試題庫

歷年真題 |

每日一練 |

模擬考試

-

互動交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號