會計從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會計基礎(chǔ)知識,,東奧小編為大家提供會計基礎(chǔ)知識點,,希望大家能夠堅持學(xué)習(xí),,順利進入會計行業(yè),。

【內(nèi)容導(dǎo)航】:

一,、收入的含義與特征

二,、收入的確認條件

三,、收入的分類

【所屬章節(jié)】:

本知識點屬于《會計基礎(chǔ)》科目第二章會計要素與會計等式

【知識點】收入

1.收入的含義與特征:

收入是指企業(yè)在日?;顒又兴纬傻?、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入,?!叭粘;顒印笔侵钙髽I(yè)為了完成其經(jīng)營目標所從事的經(jīng)常性活動以及與之相關(guān)的活動,。

收入具有以下特征:

(1)收入是企業(yè)在日?;顒又行纬傻?

(2)收入會導(dǎo)致所有者權(quán)益的增加;

(3)收入是與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。

2.收入的確認條件:

收入的確認除了應(yīng)當(dāng)符合定義外,,至少應(yīng)當(dāng)符合以下條件:

(1)與收入相關(guān)的經(jīng)濟利益應(yīng)當(dāng)很可能流入企業(yè);

(2)經(jīng)濟利益流入企業(yè)的結(jié)果會導(dǎo)致資產(chǎn)的增加或者負債的減少;

(3)經(jīng)濟利益的流入額能夠可靠計量,。

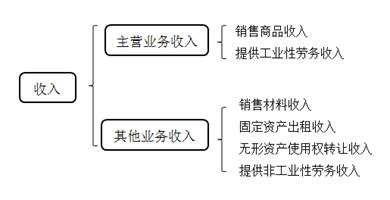

3.收入的分類

(1)收入按照企業(yè)經(jīng)營業(yè)務(wù)的主次,可以分為主營業(yè)務(wù)收入和其他業(yè)務(wù)收入,。

主營業(yè)務(wù)收入是由企業(yè)的主營業(yè)務(wù)所帶來的收入,。

其他業(yè)務(wù)收入是除主營業(yè)務(wù)活動以外的其他經(jīng)營活動實現(xiàn)的收入。

(2)收入按性質(zhì)不同,,可分為銷售商品收入,、提供勞務(wù)收入、讓渡資產(chǎn)使用權(quán)收入等,。

【例題·單選題】下列屬于主營業(yè)務(wù)收入的是( ),。

A.材料銷售收入

B.無形資產(chǎn)使用權(quán)轉(zhuǎn)讓收入

C.提供工業(yè)性勞務(wù)收入

D.固定資產(chǎn)出租收入

【例題·單選題】下列各項中,符合會計要素收入定義的是( ),。

A.出售材料收入

B.出售無形資產(chǎn)凈收益

C.轉(zhuǎn)讓固定資產(chǎn)凈收益

D.向購貨方收取的增值稅銷項稅額

相關(guān)知識點,,點擊查看財經(jīng)法規(guī)試題

(本文為東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信 考試動態(tài)

考試動態(tài)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號