會(huì)計(jì)基礎(chǔ)知識(shí)學(xué)習(xí)《會(huì)計(jì)基礎(chǔ)》:負(fù)債

會(huì)計(jì)從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會(huì)計(jì)基礎(chǔ)知識(shí),,東奧小編為大家提供會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn),希望大家能夠堅(jiān)持學(xué)習(xí),,順利進(jìn)入會(huì)計(jì)行業(yè),。

【內(nèi)容導(dǎo)航】:

一、負(fù)債的含義與特征

二,、負(fù)債的確認(rèn)條件

三,、負(fù)債的分類

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《會(huì)計(jì)基礎(chǔ)》科目第二章會(huì)計(jì)要素與會(huì)計(jì)等式

【知識(shí)點(diǎn)】負(fù)債

負(fù)債

1.負(fù)債的含義與特征:

負(fù)債是指企業(yè)過(guò)去的交易或者事項(xiàng)所形成的,、預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù),。

負(fù)債的特征:

(1)負(fù)債是由企業(yè)過(guò)去的交易或者事項(xiàng)形成的;

(2)負(fù)債是企業(yè)承擔(dān)的現(xiàn)實(shí)義務(wù);

(3)負(fù)債預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),。

2.負(fù)債的確認(rèn)條件

將一項(xiàng)現(xiàn)實(shí)義務(wù)確認(rèn)為負(fù)債,,需要符合負(fù)債的定義,還應(yīng)同時(shí)滿足以下兩個(gè)條件:

(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);

(2)未來(lái)流出的經(jīng)濟(jì)利益的金額能夠可靠地計(jì)量,。

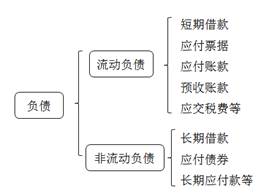

3.負(fù)債的分類

按償還期限的長(zhǎng)短,,一般將負(fù)債分為流動(dòng)負(fù)債和非流動(dòng)負(fù)債。

【例題·多選題】負(fù)債的特征有( ),。

A.由企業(yè)過(guò)去的交易或事項(xiàng)形成的

B.由企業(yè)擁有或者控制的

C.現(xiàn)在已經(jīng)承擔(dān)的責(zé)任

D.預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)

相關(guān)知識(shí)點(diǎn),點(diǎn)擊查看財(cái)經(jīng)法規(guī)試題

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書(shū)店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書(shū)領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書(shū)領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門(mén)專題

-

輔導(dǎo)課程

免費(fèi)試聽(tīng) |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)