會計從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會計基礎(chǔ)知識,,東奧小編為大家提供會計基礎(chǔ)知識點,希望大家能夠堅持學(xué)習(xí),,順利進入會計行業(yè)。

【內(nèi)容導(dǎo)航】:

一,、會計要素的含義

二,、會計要素的分類

三、資產(chǎn)

四,、事業(yè)單位會計準(zhǔn)則

五,、政府會計準(zhǔn)則

【所屬章節(jié)】:

本知識點屬于《會計基礎(chǔ)》科目第二章會計要素與會計等式

【知識點】會計要素的含義、分類及資產(chǎn)

(一)會計要素的含義

會計要素是指根據(jù)交易或者事項的經(jīng)濟特征對財務(wù)會計對象所做的基本分類,,是會計核算對象的具體化,,是用于反映特定會計主體財務(wù)狀況和經(jīng)營成果的基本單位,是構(gòu)成會計報表的基本組件,。

(二)會計要素的分類

我國《企業(yè)會計準(zhǔn)則》將會計要素劃分為資產(chǎn),、負(fù)債、所有者權(quán)益,、收入,、費用和利潤六類,。其中,前三類屬于反映財務(wù)狀況的會計要素,,在資產(chǎn)負(fù)債表中列示;后三類屬于反映經(jīng)營成果的會計要素,,在利潤表中列示?!纠}·判斷題】會計要素為企業(yè)財務(wù)會計報表構(gòu)筑了基本框架,,因而會計要素也可以成為會計報表要素。(會計要素的分類)

(三)資產(chǎn)

1.資產(chǎn)的含義與特征:

資產(chǎn)是指企業(yè)過去的交易或者事項形成的,、并由企業(yè)擁有或者控制的,、預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源。

資產(chǎn)的特征:

(1)資產(chǎn)是由于過去的交易或事項所形成的,。即資產(chǎn)必須是現(xiàn)實的資產(chǎn),,而不能是預(yù)期的資產(chǎn);

(2)資產(chǎn)是企業(yè)擁有或者控制的資源;

(3)資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟利益。

例如:企業(yè)通過購買,、自行制造等方式形成的某項設(shè)備,、或因銷售產(chǎn)品而形成一項的應(yīng)收賬款(過去的交易或事項形成的)是資產(chǎn)。預(yù)計在未來某個時點將要購買的設(shè)備,,預(yù)期的交易或事項,,不能確認(rèn)為資產(chǎn)。

例如,,企業(yè)以融資租賃方式租入的固定資產(chǎn),。

【注意】企業(yè)以經(jīng)營租賃方式租入的固定資產(chǎn)不屬于承租人的資產(chǎn),屬于出租人的資產(chǎn),。

例如:技術(shù)已經(jīng)淘汰的生產(chǎn)線,,不能再作為資產(chǎn),應(yīng)予以轉(zhuǎn)銷,。2.資產(chǎn)的確認(rèn)條件

將一項資源確認(rèn)為資產(chǎn),,需要符合資產(chǎn)的定義,還應(yīng)同時滿足以下兩個條件:

(1)與該資源有關(guān)的經(jīng)濟利益很可能流入企業(yè);

(2)該資源的成本或者價值能夠可靠地計量,。

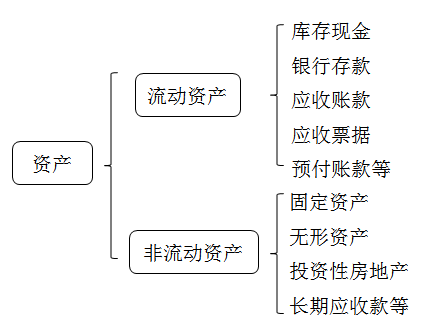

3.資產(chǎn)的分類

資產(chǎn)按流動性可分為流動資產(chǎn)和非流動資產(chǎn),。

【例題·多選題】資產(chǎn)的特征有( )。

A.過去的交易或事項形成的

B.企業(yè)日?;顒有纬傻慕?jīng)濟利益的總流入

C.企業(yè)擁有或者控制的資源

D.能夠給企業(yè)帶來未來的經(jīng)濟利益

【例題·單選題】下列各項中,,不屬于企業(yè)擁有或控制的經(jīng)濟資源是( )。

A.預(yù)付甲公司材料款

B.經(jīng)營租出的辦公樓

C.融資租入的大型設(shè)備

D.臨時租用的一輛汽車

【例題·多選題】下列不能作為企業(yè)資產(chǎn)核算的有( ),。

A.以融資租賃方式租入的設(shè)備

B.車間請購的設(shè)備

C.以經(jīng)營租賃方式租入的設(shè)備

D.技術(shù)上已被淘汰,,實物仍然存在的設(shè)備

【例題·單選題】下列不屬于流動資產(chǎn)的是( )。

A.預(yù)收賬款

B.預(yù)付賬款

C.應(yīng)收賬款

D.應(yīng)收票據(jù)

【例題·多選題】下列會計科目中,,屬于非流動資產(chǎn)的有( ),。

A.應(yīng)收票據(jù)

B.固定資產(chǎn)

C.在建工程

D.無形資產(chǎn)

相關(guān)知識點,,點擊查看財經(jīng)法規(guī)試題

(本文為東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信 考試動態(tài)

考試動態(tài)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號