2017高級會計實務(wù)基礎(chǔ)知識:項目風(fēng)險的處置

2017年高級會計師考試備考正在進(jìn)行中,隨著考試的腳步越來越近,,各位考生要抓緊時間復(fù)習(xí)啦,東奧小編為大家整理2017年高級會計實務(wù)知識點,,祝大家高會考試順利過關(guān)!

項目風(fēng)險的處置

項目風(fēng)險與公司風(fēng)險不同,。有一家上市公司,主要從事IT業(yè)務(wù)和能源環(huán)境業(yè)務(wù),。公司下設(shè)二個部門,,A部門生產(chǎn)和銷售PC,由于PC市場競爭激烈,,一般的PC公司又缺乏核心技術(shù),,同質(zhì)化現(xiàn)象嚴(yán)重等原因,A部門的風(fēng)險較高,,資本成本約為10%;B部門從事污水處理的工程項目,,由于環(huán)境保護(hù)屬國家政策支持行業(yè),且該部門在市場上具有一定的技術(shù)領(lǐng)先優(yōu)勢,,做過一系列的大型工程項目,,因而,投資者認(rèn)為此類公司的風(fēng)險不高,,市場上相同公司獲得資本的成本約為5%,。公司的加權(quán)的資本成本約為8%。

")

如果所有項目都按照8%的資本成本進(jìn)行折現(xiàn),,PC業(yè)務(wù)凈現(xiàn)值就會虛增,,污水處理項目的凈現(xiàn)值就會虛減,從而會誤導(dǎo)決策,。

如何處理高風(fēng)險項目中的風(fēng)險呢?方法有兩種:一是確定當(dāng)量法;二是風(fēng)險調(diào)整折現(xiàn)率法,。

方法 | 含義及計算公式 | 思路 | 相關(guān)說明 |

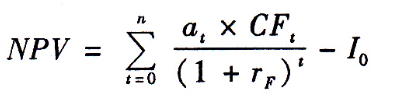

確定當(dāng)量法 | 確定當(dāng)量法就是一種對項目相關(guān)現(xiàn)金流進(jìn)行調(diào)整的方法式中:

at:t年現(xiàn)金流量的確定當(dāng)量系數(shù),它在0~1之間,。 rF:無風(fēng)險利率 | 利用確定當(dāng)量系數(shù),,可以把不確定的現(xiàn)金流量折算為確定的現(xiàn)金流量。然后用無風(fēng)險報酬率作為折現(xiàn)率計算風(fēng)險調(diào)整后的凈現(xiàn)值,,也就是通過縮小凈現(xiàn)值計算的分子來完成風(fēng)險的處置 | 確定當(dāng)量法對風(fēng)險和時間分別進(jìn)行了調(diào)整,,它首先將現(xiàn)金流量中的風(fēng)險因素排除在外,,然后將確定的現(xiàn)金流量以無風(fēng)險報酬率進(jìn)行折現(xiàn),在理論上受到好評 |

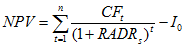

風(fēng)險調(diào)整折現(xiàn)率法 | 風(fēng)險調(diào)整折現(xiàn)率法是對折現(xiàn)率進(jìn)行調(diào)整的方法 | 高風(fēng)險項目按高于平均的折現(xiàn)率計算凈現(xiàn)值,;低風(fēng)險的項目按低于平均的資本成本率計算凈現(xiàn)值也就是通過擴(kuò)大凈現(xiàn)值計算的分母來完成風(fēng)險的處置 | 用一個單獨的折現(xiàn)率將風(fēng)險和時間價值調(diào)整結(jié)合進(jìn)行,,使得風(fēng)險調(diào)整折現(xiàn)率法暗含這樣一個假設(shè),即風(fēng)險僅是時間的函數(shù),。但在實務(wù)中,,人們經(jīng)常使用的還是風(fēng)險調(diào)整折現(xiàn)率法,主要原因在于:(1)它與財務(wù)決策中傾向于報酬率進(jìn)行決策的意向保持一致,;(2)風(fēng)險調(diào)整折現(xiàn)率法比較容易估計與運用 |

式中:RADRs指風(fēng)險調(diào)整后的折現(xiàn)率

式中:RADRs指風(fēng)險調(diào)整后的折現(xiàn)率 多做高會案例分析題,,當(dāng)你停下來休息的時候,不要忘記別人還在奔跑,。一旦有了真實具體的目標(biāo),,就要培養(yǎng)毅力,,預(yù)祝大家2017年高級會計職稱考試輕松過關(guān)!

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號