CMA考點(diǎn)之“財(cái)務(wù)杠桿”

你是否正積極應(yīng)戰(zhàn)7月份的考試?關(guān)于“財(cái)務(wù)杠桿”這一知識點(diǎn),,你在復(fù)習(xí)過程中有沒有遇到一些棘手的問題?

財(cái)務(wù)杠桿是指由于債務(wù)的存在而導(dǎo)致普通股每股利潤變動(dòng)大于息稅前利潤變動(dòng)的杠桿效應(yīng)。通俗解釋,,財(cái)務(wù)杠桿就像真實(shí)的杠桿,企業(yè)通過負(fù)債來撬動(dòng)更大的利益,,增加股東的收入,。假如4 000塊可以帶來500塊的收益,那么如果借到40 000塊就能收益5 000塊,,即便存在利息,,總體來說也是盈利的。但同時(shí)如果虧本,,則會(huì)帶來更大的損失,。

所以說綜合考量多方面的因素,財(cái)務(wù)杠桿帶來更大收益的同時(shí),,往往也伴隨著不可估量的財(cái)務(wù)風(fēng)險(xiǎn),。

由此可見,當(dāng)負(fù)債在全部資金所占比重很大從而所支付的利息也很大時(shí),,其所有者會(huì)得到更大的額外收益,,若出現(xiàn)投資利潤率小于負(fù)債利息率時(shí),其所有者會(huì)承擔(dān)更大的額外損失,。

財(cái)務(wù)杠桿的計(jì)量指的是財(cái)務(wù)杠桿系數(shù),。

財(cái)務(wù)杠桿系數(shù)=普通股每股利潤變動(dòng)率÷息稅前利潤變動(dòng)率=基期息稅前利潤÷(基期息稅前利潤-基期利息)

對于同時(shí)存在銀行借款、融資租賃,,且發(fā)行優(yōu)先股的企業(yè)來說,,可以按以下公式計(jì)算財(cái)務(wù)杠桿系數(shù):

財(cái)務(wù)杠桿系數(shù)=[[息稅前利潤]]/[息稅前利潤-利息-融資租賃租金-(優(yōu)先股股利/1-所得稅稅率)]

財(cái)務(wù)杠桿系數(shù)指示的是杠桿作用與財(cái)務(wù)風(fēng)險(xiǎn)——系數(shù)本身越大,代表杠桿作用和財(cái)務(wù)風(fēng)險(xiǎn)都越大;系數(shù)越小,,代表杠桿作用和財(cái)務(wù)風(fēng)險(xiǎn)都越小,。

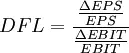

計(jì)算公式:

DFL——財(cái)務(wù)杠桿系數(shù);

EPS——普通股每股收益變動(dòng)額;

EPS——變動(dòng)前的普通股每股收益;

EBIT——息前稅前盈余變動(dòng)額;

EBIT——變動(dòng)前的息前稅前盈余。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號