長(zhǎng)期股權(quán)投資核算方法的轉(zhuǎn)換——2025年《中級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)階段考點(diǎn)

讓刻苦成為習(xí)慣,用汗水澆灌未來(lái),。2025年中級(jí)會(huì)計(jì)備考正在進(jìn)行中,,東奧特整理了2025年《中級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)階段學(xué)習(xí)考點(diǎn),,壓力不是有人比你努力,,而是比你厲害幾倍的人依然在努力,。

? 25年好書(shū)上新,,學(xué)練考記,,精學(xué)考點(diǎn) ? 中級(jí)暢聽(tīng)班全新升級(jí),,享小班定制服務(wù)

期股權(quán)投資核算方法的轉(zhuǎn)換——2025年《中級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)階段考點(diǎn)")

【第六章 長(zhǎng)期股權(quán)投資和合營(yíng)安排】

長(zhǎng)期股權(quán)投資核算方法的轉(zhuǎn)換

注

①核算方法的轉(zhuǎn)換共6種(3種增資、3種減資)

②涉及成本法的轉(zhuǎn)換:公允價(jià)值計(jì)量或權(quán)益法轉(zhuǎn)換為成本法(多次交易,、分步實(shí)現(xiàn)企業(yè)合并),、成本法轉(zhuǎn)換為公允價(jià)值計(jì)量或權(quán)益法(喪失控制權(quán))均涉及個(gè)別財(cái)務(wù)報(bào)表、合并財(cái)務(wù)報(bào)表的處理,。

③涉及公允價(jià)值計(jì)量的轉(zhuǎn)換:公允價(jià)值計(jì)量轉(zhuǎn)換為成本法或權(quán)益法,、成本法或權(quán)益法轉(zhuǎn)換為公允價(jià)值計(jì)量:跨界(先賣(mài)后買(mǎi))【特殊情況:多次交易、分步實(shí)現(xiàn)企業(yè)合并的同一控制下的企業(yè)合并】

二,、公允價(jià)值計(jì)量轉(zhuǎn)換為權(quán)益法核算

原持有的對(duì)被投資單位的股權(quán)投資(不具有控制,、共同控制或重大影響的),按照金融工具確認(rèn)和計(jì)量準(zhǔn)則進(jìn)行會(huì)計(jì)處理的,,因追加投資等原因?qū)е?/span>持股比例上升,,能夠?qū)Ρ煌顿Y單位施加共同控制或重大影響的,在轉(zhuǎn)按權(quán)益法核算時(shí):

1.投資方應(yīng)當(dāng)按照金融工具確認(rèn)和計(jì)量準(zhǔn)則確定的原股權(quán)投資的公允價(jià)值加上為取得新增投資而應(yīng)支付對(duì)價(jià)的公允價(jià)值,,作為改按權(quán)益法核算的初始投資成本,;

2.原股權(quán)投資于轉(zhuǎn)換日的公允價(jià)值與賬面價(jià)值之間的差額轉(zhuǎn)入改按權(quán)益法核算的當(dāng)期損益/留存收益,并將持有期間確認(rèn)的其他綜合收益結(jié)轉(zhuǎn)至留存收益,。(先賣(mài)后買(mǎi))

3.比較初始投資成本與按照追加投資后全新的持股比例計(jì)算確定的應(yīng)享有被投資單位在追加投資日可辨認(rèn)凈資產(chǎn)公允價(jià)值份額之間的差額:

(1)前者大于后者的,,不調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值;

(2)前者小于后者的,,差額應(yīng)調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,,并計(jì)入當(dāng)期營(yíng)業(yè)外收入,。

4.賬務(wù)處理

原股權(quán)為交易性金融資產(chǎn) | 原股權(quán)為其他權(quán)益工具投資 | |

第一部分:新增部分投資: 借:長(zhǎng)期股權(quán)投資—投資成本(新增投資成本) 貸:銀行存款等 | ||

第二部分:原股權(quán)部分(先賣(mài)后買(mǎi)) 借:長(zhǎng)期股權(quán)投資—投資成本(公允價(jià)值) 貸:交易性金融資產(chǎn)—成本/公允價(jià)值變動(dòng)(賬面價(jià)值) 投資收益(公允價(jià)值-賬面價(jià)值)(可借可貸) | 第二部分:原股權(quán)部分(先賣(mài)后買(mǎi)) 借:長(zhǎng)期股權(quán)投資—投資成本(公允價(jià)值) 貸:其他權(quán)益工具投資—成本/公允價(jià)值變動(dòng)(賬面價(jià)值) 盈余公積/利潤(rùn)分配—未分配利潤(rùn)(公允價(jià)值-賬面價(jià)值)(可借可貸) 同時(shí): 借:其他綜合收益 貸:盈余公積/利潤(rùn)分配—未分配利潤(rùn) 或:反向 | |

注意:比較初始投資成本與應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額之間的差額。 | ||

三,、公允價(jià)值計(jì)量或權(quán)益法核算轉(zhuǎn)成本法核算(第一節(jié):多次交易,、分步實(shí)現(xiàn)企業(yè)合并)

四、權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量

1.基本原則(先賣(mài)后買(mǎi))

原持有的對(duì)被投資單位具有共同控制或重大影響的長(zhǎng)期股權(quán)投資,,因部分處置等原因導(dǎo)致持股比例下降,,不能再對(duì)被投資單位實(shí)施共同控制或重大影響的:

(1)應(yīng)改按金融工具確認(rèn)和計(jì)量準(zhǔn)則對(duì)剩余股權(quán)投資進(jìn)行會(huì)計(jì)處理,其在喪失共同控制或重大影響之日的公允價(jià)值與賬面價(jià)值之間的差額計(jì)入當(dāng)期損益,;

(2)原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí),,采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理;

(3)因被投資方除凈損益,、其他綜合收益和利潤(rùn)分配以外的其他所有者權(quán)益變動(dòng)而確認(rèn)的所有者權(quán)益,,應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí)全部轉(zhuǎn)入當(dāng)期損益。

2.賬務(wù)處理

(1)出售股權(quán)投資的部分

借:銀行存款

貸:長(zhǎng)期股權(quán)投資——投資成本

——損益調(diào)整(可借可貸)

——其他綜合收益(可借可貸)

——其他權(quán)益變動(dòng)(可借可貸)

投資收益(可借可貸)

(2)剩余股權(quán)投資的部分

借:交易性金融資產(chǎn)/其他權(quán)益工具投資 (公允價(jià)值)

貸:長(zhǎng)期股權(quán)投資——投資成本

——損益調(diào)整(可借可貸)

——其他綜合收益(可借可貸)

——其他權(quán)益變動(dòng)(可借可貸)

投資收益(可借可貸)

同時(shí):

借:其他綜合收益

貸:投資收益等

或反向,。

借:資本公積——其他資本公積

貸:投資收益

或反向,。

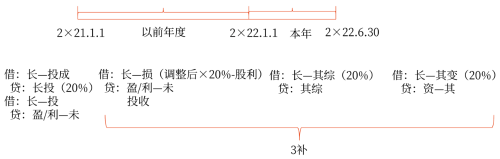

五、成本法轉(zhuǎn)換為權(quán)益法的核算(減資所致)(★★★追溯調(diào)整)

2×21年1月1日購(gòu)買(mǎi)60%股權(quán)(控制),,成本法,,2×22年6月30日出售40%,改為權(quán)益法,,剩余股權(quán)比例20%(重大影響),。

相關(guān)規(guī)定 | 賬務(wù)處理 |

因處置投資等原因?qū)е聦?duì)被投資單位的影響能力下降,由控制轉(zhuǎn)為具有重大影響,,或是與其他投資方一起實(shí)施共同控制 | |

1.應(yīng)按處置或收回投資的比例結(jié)轉(zhuǎn)應(yīng)終止確認(rèn)的長(zhǎng)期股權(quán)投資成本,。 | 終止確認(rèn)出售的部分(40%的部分) 借:銀行存款 長(zhǎng)期股權(quán)投資減值準(zhǔn)備 貸:長(zhǎng)期股權(quán)投資 投資收益(可借可貸) |

2.原投資時(shí)點(diǎn):應(yīng)當(dāng)比較剩余的長(zhǎng)期股權(quán)投資成本與按照剩余持股比例計(jì)算原投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值的份額: | |

(1)前者大于后者,不調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,;(不利差額) | |

(2)前者小于后者,,在調(diào)整長(zhǎng)期股權(quán)投資成本的同時(shí),應(yīng)調(diào)整留存收益,。(有利差額) | 借:長(zhǎng)期股權(quán)投資——投資成本 貸:盈余公積 利潤(rùn)分配——未分配利潤(rùn) |

3.原投資時(shí)點(diǎn)至處置當(dāng)日之間:對(duì)于原取得投資后轉(zhuǎn)變?yōu)?strong>權(quán)益法核算之間被投資單位實(shí)現(xiàn)的凈損益中應(yīng)享有的份額,,應(yīng)調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí): | |

(1)對(duì)于原取得投資時(shí)至處置投資當(dāng)期期初被投資單位實(shí)現(xiàn)的凈損益(扣除已發(fā)放及已宣告發(fā)放的現(xiàn)金股利及利潤(rùn))中應(yīng)享有的份額,,調(diào)整留存收益,; | 2×21年1月1日-2×21年12月31日 借:長(zhǎng)期股權(quán)投資——損益調(diào)整 貸:利潤(rùn)分配——未分配利潤(rùn) 盈余公積 |

(2)對(duì)于處置投資當(dāng)期期初至處置投資當(dāng)日被投資單位實(shí)現(xiàn)的凈損益中享有的份額,調(diào)整當(dāng)期損益,; | 2×22年1月1日-2×22年6月30日 借:長(zhǎng)期股權(quán)投資—損益調(diào)整 貸:投資收益 |

4.對(duì)于被投資單位其他綜合收益變動(dòng)中應(yīng)享有的份額,,在調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值的同時(shí),應(yīng)當(dāng)計(jì)入其他綜合收益 | 借:長(zhǎng)期股權(quán)投資—其他綜合收益 貸:其他綜合收益 |

5.除凈損益、其他綜合收益和利潤(rùn)分配以外的其他原因?qū)е卤煌顿Y單位其他所有者權(quán)益變動(dòng)中應(yīng)享有的份額,,在調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值的同時(shí),,應(yīng)當(dāng)計(jì)入資本公積——其他資本公積 | 借:長(zhǎng)期股權(quán)投資——其他權(quán)益變動(dòng) 貸:資本公積——其他資本公積 |

補(bǔ)充說(shuō)明

假設(shè)處置當(dāng)期期初至處置當(dāng)日被投資單位實(shí)現(xiàn)凈利潤(rùn)100萬(wàn)元,剩余股權(quán)的比例為20%,,當(dāng)年宣告分配現(xiàn)金股利30萬(wàn)元,。

簡(jiǎn)便方法 | 還原過(guò)程 |

借:長(zhǎng)期股權(quán)投資—損益調(diào)整 14 (100-30)×20% 貸:投資收益 14 | ①確認(rèn)當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)部分 借:長(zhǎng)期股權(quán)投資—損益調(diào)整 20 ?。?00×20%) 貸:投資收益 20 ②原成本法確認(rèn)的股利 借:應(yīng)收股利 6(30×20%) 貸:投資收益 6 如果改按權(quán)益法核算: 借:應(yīng)收股利 6(30×20%) 貸:長(zhǎng)期股權(quán)投資—損益調(diào)整 6 |

③調(diào)整分錄 借:投資收益 6 貸:長(zhǎng)期股權(quán)投資—損益調(diào)整 6 將上述①和③綜合即為左邊分錄 |

六,、成本法轉(zhuǎn)權(quán)益法核算的特殊情況(被動(dòng)稀釋)

投資方因其他投資方對(duì)其子公司增資而導(dǎo)致本投資方持股比例下降,從而喪失控制權(quán)但能實(shí)施共同控制或施加重大影響的,,投資方在個(gè)別財(cái)務(wù)報(bào)表中,,應(yīng)當(dāng)對(duì)該項(xiàng)長(zhǎng)期股權(quán)投資從成本法轉(zhuǎn)為權(quán)益法核算。

首先,,按照新的持股比例確認(rèn)本投資方應(yīng)享有的原子公司因增資擴(kuò)股而增加凈資產(chǎn)的份額,,與應(yīng)結(jié)轉(zhuǎn)持股比例下降部分所對(duì)應(yīng)的長(zhǎng)期股權(quán)投資原賬面價(jià)值之間的差額計(jì)入當(dāng)期損益;(好壞相抵)

然后,,按照新的持股比例視同自取得投資時(shí)即采用權(quán)益法核算進(jìn)行調(diào)整,。(追溯調(diào)整)

七、成本法核算轉(zhuǎn)公允價(jià)值計(jì)量

相關(guān)規(guī)定 | 賬務(wù)處理 |

原持有的對(duì)被投資單位具有控制的長(zhǎng)期股權(quán)投資,,因部分處置等原因?qū)е?span style="color: rgb(0, 0, 255);">持股比例下降,,不再對(duì)被投資單位實(shí)施控制,、共同控制或重大影響的,,應(yīng)當(dāng)改按《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》的有關(guān)規(guī)定進(jìn)行會(huì)計(jì)處理,將喪失控制權(quán)之日的公允價(jià)值與賬面價(jià)值之間的差額計(jì)入當(dāng)期損益,。(跨界,、先賣(mài)后買(mǎi)) | 確認(rèn)有關(guān)股權(quán)投資的處置損益 借:銀行存款 貸:長(zhǎng)期股權(quán)投資 投資收益 |

剩余股權(quán)投資轉(zhuǎn)為金融資產(chǎn),公允價(jià)值與賬面價(jià)值兩者差額應(yīng)計(jì)入當(dāng)期投資收益,。 借:其他權(quán)益工具投資/交易性金融資產(chǎn)(公允價(jià)值) 貸:長(zhǎng)期股權(quán)投資 投資收益 |

?推薦閱讀:早鳥(niǎo)攻略,!2025年中級(jí)會(huì)計(jì)實(shí)務(wù)預(yù)習(xí)階段核心知識(shí)點(diǎn)匯總

以上就是為大家整理的關(guān)于長(zhǎng)期股權(quán)投資核算方法的轉(zhuǎn)換相關(guān)內(nèi)容??忌鷤円侠戆才艜r(shí)間,,充分利用預(yù)習(xí)階段的學(xué)習(xí)時(shí)間,積極備考,, 希望大家都能取得中級(jí)會(huì)計(jì)師資格證,!

注:以上內(nèi)容選自張敬富老師24年《中級(jí)會(huì)計(jì)實(shí)務(wù)》基礎(chǔ)階段課程講義

(本文為東奧會(huì)計(jì)在線(xiàn)原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)