¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

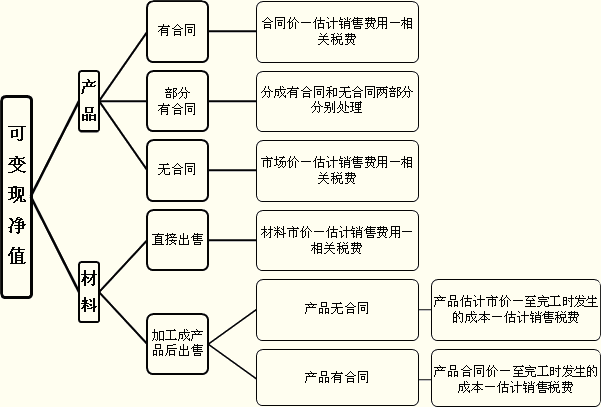

2014─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║┤µžøĄ─Ų┌─®ėŗ(j©¼)┴┐

ĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųąĄ─┤µžøĄ─Ų┌─®ėŗ(j©¼)┴┐Ą─Ė┼╩÷,ĪŻų„ę¬ā╚(n©©i)╚▌░³└©Ż║┤µžøŲ┌─®ėŗ(j©¼)┴┐įŁätĪó┤µžøŲ┌─®ėŗ(j©¼)┴┐ĘĮĘ©,ĪŻ

┤µžøĄ─Ų┌─®ėŗ(j©¼)┴┐├¹Ų¼Ż║┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š,Ż¼┤µžøæ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š┼c┐╔ūā¼F(xi©żn)ā¶ųĄ╩ļĄ═ėŗ(j©¼)┴┐,ĪŻ

ę╗Īó┤µžøŲ┌─®ėŗ(j©¼)┴┐įŁät

┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š,Ż¼┤µžøæ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š┼c┐╔ūā¼F(xi©żn)ā¶ųĄ╩ļĄ═ėŗ(j©¼)┴┐,ĪŻ┤µžø│╔▒ŠĖ▀ė┌Ųõ┐╔ūā¼F(xi©żn)ā¶ųĄĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)ėŗ(j©¼)╠ß┤µžøĄ°ār(ji©ż)£╩(zh©│n)éõ,Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

┐╔ūā¼F(xi©żn)ā¶ųĄŻ║╩ŪųĖį┌╚š│Ż╗Ņäė(d©░ng)ųą,Ż¼┤µžøĄ─╣└ėŗ(j©¼)╩█ār(ji©ż)£p╚źų┴═Ļ╣żĢr(sh©¬)╣└ėŗ(j©¼)īóę¬░l(f©Ī)╔·Ą─│╔▒Š,Īó╣└ėŗ(j©¼)Ą─õN╩█┘M(f©©i)ė├ęį╝░ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)║¾Ą─ĮŅ~ĪŻ

Č■,Īó┤µžøŲ┌─®ėŗ(j©¼)┴┐ĘĮĘ©Ż©ųž³c(di©Żn)Ż®

Ż©ę╗Ż®┤µžø£pųĄ█EŽ¾Ą─┼ąöÓ

1.┤µžø┤µį┌Ž┬┴ąŪķørų«ę╗Ą─,Ż¼▒Ē├„┤µžøĄ─┐╔ūā¼F(xi©żn)ā¶ųĄĄ═ė┌│╔▒ŠŻ©┤µžø░l(f©Ī)╔·▓┐Ęų£pųĄŻ®Ż║

Ż©1Ż®įō┤µžøĄ─╩ął÷(ch©Żng)ār(ji©ż)Ė±│ų└m(x©┤)Ž┬Ą°Ż¼▓óŪęį┌┐╔ŅA(y©┤)ęŖ(ji©żn)Ą─╬┤üĒ(l©ói)¤o(w©▓)╗ž╔²Ą─ŽŻ═¹,ĪŻ

Ż©2Ż®Ų¾śI(y©©)╩╣ė├įōĒŚ(xi©żng)įŁ▓─┴Ž╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘĄ─│╔▒Š┤¾ė┌«a(ch©Żn)ŲĘĄ─õN╩█ār(ji©ż)Ė±,Ż╗

Ż©3Ż®Ų¾śI(y©©)ę“«a(ch©Żn)ŲĘĖ³ą┬?li©ón)Q┤·Ż¼įŁėąÄņ(k©┤)┤µįŁ▓─┴Žęč▓╗▀mæ¬(y©®ng)ą┬«a(ch©Żn)ŲĘĄ─ąĶę¬,Ż¼Č°įōįŁ▓─┴ŽĄ─╩ął÷(ch©Żng)ār(ji©ż)Ė±ėųĄ═ė┌Ųõ┘~├µ│╔▒Š,Ż╗

Ż©4Ż®ę“Ų¾śI(y©©)╦∙╠ß╣®Ą─╔╠ŲĘ╗“ä┌äš(w©┤)▀^(gu©░)Ģr(sh©¬)╗“Ž¹┘M(f©©i)š▀Ų½║├Ė─ūāČ°╩╣╩ął÷(ch©Żng)Ą─ąĶŪ¾░l(f©Ī)╔·ūā╗»Ż¼ī¦(d©Żo)ų┬╩ął÷(ch©Żng)ār(ji©ż)Ė±ųØuŽ┬Ą°,Ż╗

Ż©5Ż®Ųõ╦¹ūŃęįūC├„įōĒŚ(xi©żng)┤µžøīŹ(sh©¬)┘|(zh©¼)╔ŽęčĮø(j©®ng)░l(f©Ī)╔·£pųĄĄ─Ūķą╬,ĪŻ

2.┤µžø┤µį┌Ž┬┴ąŪķą╬ų«ę╗Ą─Ż¼▒Ē├„┤µžøĄ─┐╔ūā¼F(xi©żn)ā¶ųĄ×ķ┴ŃŻ©┤µžø═Ļ╚½ø](m©”i)ėąār(ji©ż)ųĄŻ®Ż║

Ż©1Ż®ęč├╣?f©żn)Ćūā┘|(zh©¼)Ą─┤µžø,Ż╗

Ż©2Ż®ęč▀^(gu©░)Ų┌Ūę¤o(w©▓)▐D(zhu©Żn)ūīār(ji©ż)ųĄĄ─┤µžø,Ż╗

Ż©3Ż®╔·«a(ch©Żn)ųąęč▓╗į┘ąĶ꬯¼▓óŪęęč¤o(w©▓)╩╣ė├ār(ji©ż)ųĄ║═▐D(zhu©Żn)ūīār(ji©ż)ųĄĄ─┤µžø,Ż╗

Ż©4Ż®Ųõ╦¹ūŃęįūC├„ęč¤o(w©▓)╩╣ė├ār(ji©ż)ųĄ║═▐D(zhu©Żn)ūīār(ji©ż)ųĄĄ─┤µžø,ĪŻ

Ż©Č■Ż®┐╔ūā¼F(xi©żn)ā¶ųĄĄ─┤_Č©

1.Ų¾śI(y©©)┤_Č©┤µžøĄ─┐╔ūā¼F(xi©żn)ā¶ųĄĢr(sh©¬)æ¬(y©®ng)┐╝æ]Ą─ę“╦žŻ║

Ż©1Ż®┤µžø┐╔ūā¼F(xi©żn)ā¶ųĄĄ─┤_ĶÅūCō■(j©┤)Ż╗

Ż©2Ż®│ųėą┤µžøĄ──┐Ą─,Ż╗

─┐Ą─ėąā╔éĆ(g©©)Ż║ę╗éĆ(g©©)╩Ū└^└m(x©┤)╔·«a(ch©Żn),Ż¼ę╗éĆ(g©©)╩Ūų▒Įėī”(du©¼)═Ō│÷╩█ĪŻ

Ż©3Ż®┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚ(xi©żng)Ą╚Ą─ė░Ēæ,ĪŻ

2.▓╗═¼ŪķørŽ┬┤µžø┐╔ūā¼F(xi©żn)ā¶ųĄĄ─┤_Č©

[1] [2] Ž┬ę╗Ēō(y©©)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║liaojiayin

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║┤µžøĄ─┤_šJ(r©©n)║═│§╩╝ėŗ(j©¼)┴┐

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─Ė┼─Ņ╝░┤_šJ(r©©n)Śl╝■

-

2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┤µžøŲ┌─®ėŗ(j©¼)┴┐ĘĮĪŁ

2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┤µžøŲ┌─®ėŗ(j©¼)┴┐ĘĮĪŁ

2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┤µžøŲ┌─®ėŗ(j©¼)┴┐įŁĪŁ

2014─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝įćšµŅ}╗žŅÖŻ║┤µžøĄ─Ų┌─®ĪŁ

2014─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝įćšµŅ}╗žŅÖŻ║┤µžøĄ─Ų┌─®ĪŁ

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)