�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ����(w��) >> ����

2014�꡶�м���Ӌ����(w��)���俼֪�R�c����؛�Ĵ_�J�ͳ�ʼӋ��

���|�WС������ƪ���½�B���ǡ��м���Ӌ����(w��)���еĴ�؛�Ĵ_�J�ͳ�ʼӋ���ĸ�������Ҫ��(n��i)�ݰ�������؛�Ķ��x�c�_�J�l��,����؛�ij�ʼӋ��,��

��؛�Ĵ_�J�ͳ�ʼӋ����Ƭ����؛����I(y��)�����,�����г����Ԃ���۵Įa(ch��n)��Ʒ����Ʒ,��̎�����a(ch��n)�^���е��ڮa(ch��n)Ʒ,�������a(ch��n)�^�̻��ṩ�ڄ�(w��)�^���к��õIJ��Ϻ����ϵ�,��

һ,����؛�Ķ��x�c�_�J�l��

��һ����؛�ĸ���

��؛�ă�(n��i)�ݣ�ԭ����,���ڮa(ch��n)Ʒ�����Ʒ,���a(ch��n)��Ʒ,����Ʒ�����D(zhu��n)����,��

��������؛�Ĵ_�J�l��

1.�cԓ��؛���P(gu��n)�Ľ�(j��ng)������ܿ���������I(y��),��

2.ԓ��؛�ijɱ��܉�ɿ���Ӌ����

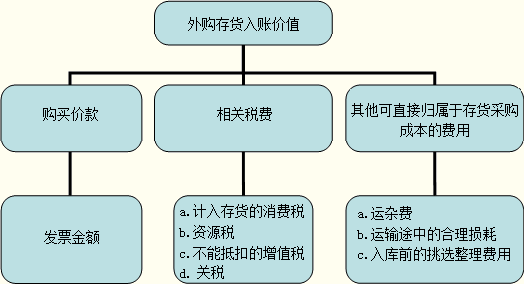

��,����؛�ij�ʼӋ��

��һ����؛�ɱ��ă�(n��i)��

��؛��(y��ng)��(d��ng)���ճɱ��M�г�ʼӋ��,����؛�ɱ�������ُ�ɱ����ӹ��ɱ��������ɱ��������ɱ�,������ض��͑����Ʈa(ch��n)Ʒ���l(f��)���Įa(ch��n)Ʒ�O(sh��)Ӌ�M��,��

��������ͬ����ȡ�ô�؛���~�rֵ�Ĵ_��

1.��ُ��؛�����c��

ע��1�����ڰl(f��)������p�ĕ�ʹ��؛�Ć�λ�ɱ���ߡ�

ע��2�����ǰ�l(f��)���IJ������ēp��,������(y��ng)Ӌ��ɱ�,��

ע��3������l(f��)�������x�����M�õ�Ӌ������M�á�

ע��4����Ʒ��ͨ��I(y��)�ڲ�ُ��Ʒ�^���аl(f��)�����\ݔ�M,���bж�M,�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�õȣ���(y��ng)��(d��ng)Ӌ���؛�IJ�ُ�ɱ���Ҳ�������M�Кw��,����ĩ�ٸ���(j��)��ُ��Ʒ�Ĵ��N��r�M�з֔�,��

؟(z��)�ξ���liaojiayin

- ��һ�����£� 2014�꡶�м���Ӌ����(w��)���俼֪�R�c����ӋҪ��Ӌ������

- ��һ�����£� 2014�꡶�м���Ӌ����(w��)���俼֪�R�c����؛����ĩӋ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖