�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ����(w��) >> ����

2014�꡶�м���Ӌ����(w��)���俼֪�R�c����ӋҪ�ؼ���_�J(r��n)

���|�WС������ƪ���½�B���ǡ��м���Ӌ����(w��)���еĕ�ӋҪ�ؼ���_�J(r��n)�ĸ�������Ҫ��(n��i)�ݰ�������ӋҪ�ظ���ͷ��,���Y�a(ch��n),��ؓ(f��)���������ߙ�(qu��n)��,������,���M��,������,��

��ӋҪ�ؼ���_�J(r��n)��Ƭ����ָ���ս�����헵Ľ�(j��ng)��(j��)���������Ļ�������Ї�����I(y��)��Ӌ��(zh��n)�t������ӋҪ�ؽ綨������,�����Y�a(ch��n),��ؓ(f��)��,�������ߙ�(qu��n)��,�����롢�M�ú�����,��

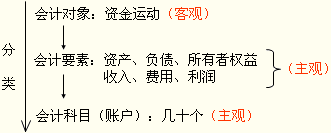

һ����ӋҪ�ظ���ͷ��

���ӋҪ���nj���Ӌ����ķ��,��

��ͬ���ҕ�Ӌ�wϵ����Ӌ����֞鲻ͬ�ĕ�ӋҪ��,���҇���Ӌ��(zh��n)�t�֞������֡����Y�a(ch��n),��ؓ(f��)���������ߙ�(qu��n)��,�����롢�M�ú�����,��

��ǰ��헞��Y�a(ch��n)ؓ(f��)����Ҫ��,������헞�������Ҫ�ء�

�a(b��)�䣺��Ӌ��Ŀ�nj���ӋҪ�صķ��

��,���Y�a(ch��n)

1.�Y�a(ch��n)�Ķ��x������

���x����ָ��I(y��)�^ȥ�Ľ���������γɵ�,������I(y��)���л��߿��Ƶ�,���A(y��)�ڕ��o��I(y��)������(j��ng)��(j��)������YԴ��

��������

��1����I(y��)�^ȥ�Ľ�������헰���ُ�I,�����a(ch��n),�������О���������������,���A(y��)�ڰl(f��)���Ľ�������헲��γ��Y�a(ch��n)��

��2������I(y��)���л��߿���,����ָ��I(y��)����ij��YԴ�����Й�(qu��n)����ԓ�YԴ�ܱ���I(y��)������,��

��3���A(y��)�ڕ��o��I(y��)������(j��ng)��(j��)���棬��ֱָ�ӻ����g�ӌ�(d��o)�¬F(xi��n)��ͬF(xi��n)��ȃr��������I(y��)�ĝ���,��

2.�Y�a(ch��n)�Ĵ_�J(r��n)�l��

��һ��YԴ�_�J(r��n)���Y�a(ch��n),����Ҫ�����Y�a(ch��n)�Ķ��x,����ͬ�r�M�����ɂ��l����

��1���cԓ�YԴ���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ��ܣ�������50%���ϣ�������I(y��)��

��2��ԓ�YԴ�ijɱ����߃rֵ�܉�ɿ���Ӌ��,��

؟(z��)�ξ���liaojiayin

- ��һ�����£� 2014�꡶�м���Ӌ����(w��)���俼֪�R�c����Ӌ��Ϣ�|(zh��)��Ҫ��

- ��һ�����£� 2014�꡶�м���Ӌ����(w��)���俼֪�R�c����ӋҪ��Ӌ������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖