�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng) >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)����(hu��)Ӌ(j��)��Ϣ�|(zh��)��Ҫ��

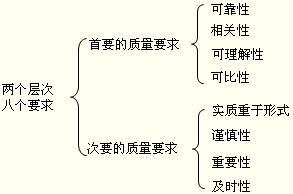

���|�WС������ƪ���½�B���ǡ��м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���еĕ�(hu��)Ӌ(j��)��Ϣ�|(zh��)��Ҫ��ĸ���,����Ҫ��(n��i)�ݰ������ɿ���,�����P(gu��n)�ԡ��������ԡ��ɱ���,����(sh��)�|(zh��)������ʽ,����Ҫ�ԡ�֔(j��n)����,�����r(sh��)��,��

��(hu��)Ӌ(j��)��Ϣ�|(zh��)��Ҫ����Ƭ���nj�(du��)��I(y��)ؔ(c��i)��(w��)��(b��o)�������ṩ��(hu��)Ӌ(j��)��Ϣ�|(zh��)���Ļ���Ҫ����ʹؔ(c��i)��(w��)��(b��o)�������ṩ��(hu��)Ӌ(j��)��Ϣ��(du��)Ͷ�Y�ߵ�ʹ���ߛQ�����Ñ�(y��ng)�߂�Ļ�������,��

һ,���ɿ���

�ɿ���Ҫ����I(y��)��(y��ng)��(d��ng)�Ԍ�(sh��)�H�l(f��)���Ľ��������(xi��ng)������(j��)�M(j��n)�д_�J(r��n)��Ӌ(j��)���͈�(b��o)��,���猍(sh��)��ӳ���ϴ_�J(r��n)��Ӌ(j��)��Ҫ��ĸ��(xi��ng)��(hu��)Ӌ(j��)Ҫ�ؼ��������P(gu��n)��Ϣ,�����C��(hu��)Ӌ(j��)��Ϣ�挍(sh��)�ɿ�����(n��i)������,��

���wҪ��

1.�Ԍ�(sh��)�H�l(f��)���Ľ��������(xi��ng)������(j��),���猍(sh��)��ӳ��

2.�ڷ�����Ҫ�Ժͳɱ�Ч��ƽ��ԭ�t��ǰ����,�����C��(hu��)Ӌ(j��)��Ϣ��������,��

3.��(hu��)Ӌ(j��)��Ϣ��(y��ng)��(d��ng)�������ġ��o(w��)ƫ��,��

��,�����P(gu��n)��

���P(gu��n)��Ҫ����I(y��)�ṩ�ĕ�(hu��)Ӌ(j��)��Ϣ��(y��ng)��(d��ng)�cؔ(c��i)��(w��)��(b��o)��ʹ���ߣ�������Ͷ�Y�ߣ��Ľ�(j��ng)��(j��)�Q����Ҫ���P(gu��n)��������ؔ(c��i)��(w��)��(b��o)��ʹ���ߌ�(du��)��I(y��)�^(gu��)ȥ,���F(xi��n)�ڻ���δ��(l��i)����r�����u(p��ng)�r(ji��)�����A(y��)�y(c��),��

������������

��������Ҫ����I(y��)�ṩ�ĕ�(hu��)Ӌ(j��)��Ϣ����ģ������,�����ܻޝ��y������(y��ng)��(d��ng)��������,������ؔ(c��i)��(w��)��(b��o)��ʹ���������ʹ��,��

�ġ��ɱ���

�ɱ���Ҫ����I(y��)�ṩ�ĕ�(hu��)Ӌ(j��)��Ϣ��(y��ng)��(d��ng)���пɱ���,��

���wҪ��

1.�v����^��ͬһ��I(y��)��ͬ�r(sh��)�ڵĕ�(hu��)Ӌ(j��)��ϢҪ���пɱ���,��

2.�M����^����ͬ��I(y��)�ĕ�(hu��)Ӌ(j��)��ϢҪ���пɱ��ԡ�

؟(z��)�ξ��������Ԕ�

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)����(hu��)Ӌ(j��)���A(ch��)

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)����(hu��)Ӌ(j��)Ҫ�ؼ���_�J(r��n)

-

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���p���^(gu��)�P(gu��n)һ�����S�a���\

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ֮���p���^(gu��)�P(gu��n)һ����(x��)�}�����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)