�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

Ͷ�Y�Է��خa(ch��n)�D(zhu��n)����(hu��)Ӌ(j��)̎��

����2013�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)��Ͷ�Y�Է��خa(ch��n)�D(zhu��n)���ĕ�(hu��)Ӌ(j��)̎��

������С��"�o(j��)��"����ƪ�ʹ�ҷ������ǡ��м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���еĸ��l���c(di��n)��Ͷ�Y�Է��خa(ch��n)�D(zhu��n)���ĕ�(hu��)Ӌ(j��)̎��,��

���������������

�������l������

����2008��,��2009�ꡢ2010��,��2012����x

����Ͷ�Y�Է��خa(ch��n)�D(zhu��n)���ĕ�(hu��)Ӌ(j��)̎��

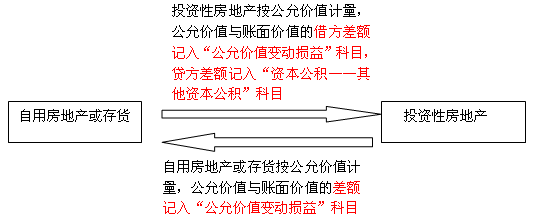

����1.�ڳɱ�ģʽ��,����(y��ng)��(d��ng)�����خa(ch��n)�D(zhu��n)�Qǰ���~��r(ji��)ֵ�����D(zhu��n)�Q������~�r(ji��)ֵ��

����Ͷ�Y�Է��خa(ch��n)���óɱ�Ӌ(j��)��ģʽ�ķ��خa(ch��n)�D(zhu��n)�Q���D��ʾ��

����2.���ʃr(ji��)ֵģʽ�µ��D(zhu��n)�Q

����(1)���ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�Q�����÷��خa(ch��n)�r(sh��),����(y��ng)��(d��ng)�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ�������÷��خa(ch��n)���~��r(ji��)ֵ,�����ʃr(ji��)ֵ�cԭ�~��r(ji��)ֵ�IJ��~Ӌ(j��)�뮔(d��ng)�ړp��(���ʃr(ji��)ֵ׃��(d��ng)�p��)��

����(2)���÷��خa(ch��n)���؛�D(zhu��n)�Q����ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�r(sh��),��Ͷ�Y�Է��خa(ch��n)��(y��ng)��(d��ng)�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵӋ(j��)��,��

�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵС��ԭ�~��r(ji��)ֵ�ģ�����~Ӌ(j��)�뮔(d��ng)�ړp��(���ʃr(ji��)ֵ׃��(d��ng)�p��);�D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ����ԭ�~��r(ji��)ֵ��,������~�����Y�����e���������Y�����e,��Ӌ(j��)�������ߙ�(qu��n)�档̎��ԓ�(xi��ng)Ͷ�Y�Է��خa(ch��n)�r(sh��),��ԭӋ(j��)�������ߙ�(qu��n)��IJ��֑�(y��ng)��(d��ng)�D(zhu��n)��̎�î�(d��ng)�ړp��(�����I(y��)��(w��)�ɱ�),��

����Ͷ�Y�Է��خa(ch��n)���ù��ʃr(ji��)ֵӋ(j��)��ģʽ�ķ��خa(ch��n)�D(zhu��n)�Q���D��ʾ��

���������x�}�����÷��خa(ch��n)�D(zhu��n)�Q����ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q��ԓ���خa(ch��n)���ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~,�����_�ĕ�(hu��)Ӌ(j��)̎����( ),��(2010�꿼�})

����A.Ӌ(j��)���Y�����e

����B.Ӌ(j��)���ڳ���������

����C.Ӌ(j��)��I�I(y��)������

����D.Ӌ(j��)�빫�ʃr(ji��)ֵ׃��(d��ng)�p��

�������𰸡�A

���������������÷��خa(ch��n)�D(zhu��n)�Q�鹫�ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�r(sh��)���D(zhu��n)�Q�չ��ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~ӛ�롰�Y�����e���������Y�����e����Ŀ,��

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)��Ͷ�Y�Է��خa(ch��n)Ӌ(j��)��ģʽ׃��

- ��һ��(g��)���£� ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)��Ͷ�Y�Է��خa(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

-

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���p���^�P(gu��n)һ�����S�a���\

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ֮���p���^�P(gu��n)һ����(x��)�}�����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)