準(zhǔn)予扣除_2021年中級會計經(jīng)濟(jì)法每日一練

來源:東奧會計在線責(zé)編:cyw2021-09-02 10:36:54

路,,要靠自己走。也要努力一步一步自己往前走。下面小編已為大家整理好2021年中級會計師考試備考每日一練,,快來一起鞏固知識點(diǎn)吧,!擔(dān)心錯題沒人講,?2022中級會計暢聽好課再升級>>>

相關(guān)閱讀:2021年中級會計師每日一練匯總:9月2日

相關(guān)閱讀:2021年中級會計師每日一練匯總:9月2日

【單選題】

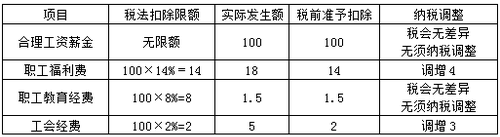

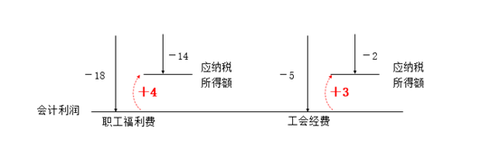

甲工業(yè)企業(yè)2020年合理工資薪金支出100萬元,,發(fā)生職工福利費(fèi)18萬元,、職工教育經(jīng)費(fèi)1.5萬元,、撥繳的工會經(jīng)費(fèi)為5萬元,。甲工業(yè)企業(yè)計算2020年企業(yè)所得稅應(yīng)納稅所得額時,準(zhǔn)予扣除的職工福利費(fèi),、職工教育經(jīng)費(fèi)和工會經(jīng)費(fèi)的金額合計為( )萬元,。

A.17.5

B.19.5

C.24

D.26

![]()

【正確答案】A

【答案解析】(單位:萬元;納稅調(diào)整參考下圖)

三項經(jīng)費(fèi)合計準(zhǔn)予扣除金額=14+1.5+2=17.5(萬元)。

今天的繼續(xù)遠(yuǎn)行,,是為了不辜負(fù)曾經(jīng)的自己,。既然選擇了中級會計考試,就要堅持學(xué)習(xí),。小編會一直陪伴著大家一起努力奮斗,!想要練習(xí)更多習(xí)題,掃描二維碼進(jìn)入“東奧中級會計題庫”小程序,,或點(diǎn)擊下圖,,在線做題↓↓↓

注:以上練習(xí)題內(nèi)容出自東奧教研專家團(tuán)隊

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號