2021年中級(jí)會(huì)計(jì)師每日一練匯總:9月2日

努力散發(fā)屬于自己的光芒,,照亮前行的路,。2021年中級(jí)會(huì)計(jì)師考試備考每日一練,,快來(lái)一起做題鞏固知識(shí)點(diǎn)吧,!擔(dān)心錯(cuò)題沒(méi)人講,?2022中級(jí)會(huì)計(jì)暢聽(tīng)好課再升級(jí)>>>

相關(guān)閱讀:2021年中級(jí)會(huì)計(jì)職稱(chēng)9月份每日一練匯總

相關(guān)閱讀:2021年中級(jí)會(huì)計(jì)職稱(chēng)9月份每日一練匯總

中級(jí)會(huì)計(jì)實(shí)務(wù)

【單選題】

甲制造企業(yè)為增值稅一般納稅人,,于2020年1月31日外購(gòu)一臺(tái)生產(chǎn)設(shè)備,,取得增值稅專(zhuān)用發(fā)票注明的價(jià)款為800萬(wàn)元,,增值稅稅額為104萬(wàn)元,,支付運(yùn)輸費(fèi)為10萬(wàn)元,增值稅稅額為0.9萬(wàn)元,,支付與設(shè)備相關(guān)的保險(xiǎn)費(fèi)為2萬(wàn)元,,增值稅稅額為0.12萬(wàn)元,支付專(zhuān)業(yè)人員服務(wù)費(fèi)10萬(wàn)元,,員工培訓(xùn)費(fèi)3.5萬(wàn)元,,不考慮其他因素,則外購(gòu)固定資產(chǎn)的入賬成本為(??)萬(wàn)元,。

A.813.02

B.835.5

C.832

D.822

![]()

【正確答案】D

【答案解析】一般納稅人外購(gòu)固定資產(chǎn)取得增值稅專(zhuān)用發(fā)票,,其支付的增值稅可以抵扣,不應(yīng)計(jì)入固定資產(chǎn)成本,,發(fā)生的員工培訓(xùn)費(fèi)所影響的是員工是否能夠正常使用該固定資產(chǎn),,不應(yīng)計(jì)入資產(chǎn)成本中,則外購(gòu)固定資產(chǎn)的入賬金額=800+10+2+10=822(萬(wàn)元),。

財(cái)務(wù)管理

【單選題】

若企業(yè)想調(diào)整預(yù)算,,應(yīng)由預(yù)算執(zhí)行單位逐級(jí)向( )提出書(shū)面報(bào)告。

A.經(jīng)理辦公會(huì)

B.財(cái)務(wù)管理部門(mén)

C.預(yù)算管理委員會(huì)

D.董事會(huì)

![]()

【正確答案】C

【答案解析】企業(yè)調(diào)整預(yù)算,,應(yīng)當(dāng)由預(yù)算執(zhí)行單位逐級(jí)向企業(yè)預(yù)算管理委員會(huì)提出書(shū)面報(bào)告,,闡述預(yù)算執(zhí)行的具體情況、客觀因素變化情況及其對(duì)預(yù)算執(zhí)行造成的影響程度,提出預(yù)算指標(biāo)的調(diào)整幅度,。

經(jīng)濟(jì)法

【單選題】

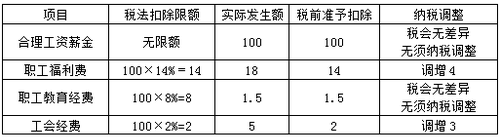

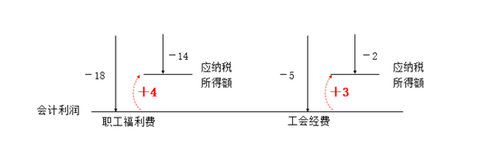

甲工業(yè)企業(yè)2020年合理工資薪金支出100萬(wàn)元,,發(fā)生職工福利費(fèi)18萬(wàn)元、職工教育經(jīng)費(fèi)1.5萬(wàn)元,、撥繳的工會(huì)經(jīng)費(fèi)為5萬(wàn)元,。甲工業(yè)企業(yè)計(jì)算2020年企業(yè)所得稅應(yīng)納稅所得額時(shí),準(zhǔn)予扣除的職工福利費(fèi),、職工教育經(jīng)費(fèi)和工會(huì)經(jīng)費(fèi)的金額合計(jì)為( )萬(wàn)元,。

A.17.5

B.19.5

C.24

D.26

![]()

【正確答案】A

【答案解析】(單位:萬(wàn)元;納稅調(diào)整參考下圖)

三項(xiàng)經(jīng)費(fèi)合計(jì)準(zhǔn)予扣除金額=14+1.5+2=17.5(萬(wàn)元)。

既然選擇了中級(jí)會(huì)計(jì)考試,,就要堅(jiān)持學(xué)習(xí),,堅(jiān)持做題,祝大家早日拿到證書(shū),!想要練習(xí)更多習(xí)題,,掃描二維碼進(jìn)入“東奧中級(jí)會(huì)計(jì)題庫(kù)”小程序,或點(diǎn)擊下圖,,在線做題↓↓↓

會(huì)計(jì)在線題庫(kù)")

注:以上練習(xí)題內(nèi)容出自東奧教研專(zhuān)家團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)