�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ��ԇ��V >> ����

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)��������ԇ��V֮�ڰ��£�

�����ڶ���(ji��) �����������c��(y��ng)��

����һ,�������������ă�(n��i)��

�����������������ڳɱ��ԑB(t��i)������׃��(d��ng)�ɱ�Ӌ(j��)��ģʽ�Ļ��A(ch��)��,��ͨ�^�о���I(y��)��һ�����g��(n��i)�ijɱ����I(y��)��(w��)��������(r��n)����֮�g�ă�(n��i)��(li��n)ϵ,����ʾ׃��֮�g�ă�(n��i)��Ҏ(gu��)���ԣ�����I(y��)�A(y��)�y(c��),���Q��,��Ҏ(gu��)���͘I(y��)��(j��)���u(p��ng)�ṩ��Ҫ��ؔ(c��i)��(w��)��Ϣ��һ�N��������������

����������������Ҫ������������,����ȫ߅�H����,����N�a(ch��n)Ʒ������������Ŀ��(bi��o)����(r��n)����������(r��n)�������Է����ȃ�(n��i)��,��

���,���һ�������������Ļ������O(sh��)

������1�����ɱ��ɹ̶��ɱ���׃��(d��ng)�ɱ��ɲ��ֽM��,����2���N�������c�N������ȫ�����P(gu��n)ϵ,����3���a(ch��n)�Nƽ�⣻��4���a(ch��n)Ʒ�a(ch��n)�N�Y(ji��)��(g��u)��(w��n)��,��

���,������������������Ļ���ԭ��

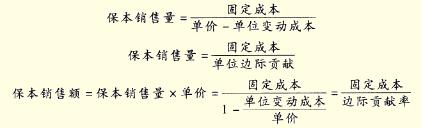

����1.�����������Ļ����P(gu��n)ϵʽ��

����Ϣ��ǰ����(r��n)=�N������-���ɱ�

����=�N������-��׃��(d��ng)�ɱ�ʮ�̶��ɱ���

����=�N�������r(ji��)-�N��������λ׃��(d��ng)�ɱ�-�̶��ɱ�

����=�N���������r(ji��)-��λ׃��(d��ng)�ɱ���-�̶��ɱ�

����2.߅�Hؕ�I(xi��n),��

����߅�Hؕ�I(xi��n),����ָ�a(ch��n)Ʒ���N������pȥ׃��(d��ng)�ɱ�������~��

����߅�Hؕ�I(xi��n)���~���N������-׃��(d��ng)�ɱ����N��������λ߅�Hؕ�I(xi��n)���N�������߅�Hؕ�I(xi��n)��

������λ߅�Hؕ�I(xi��n)���r(ji��)һ��λ׃��(d��ng)�ɱ����r(ji��)��߅�Hؕ�I(xi��n)��

![]()

����߅�Hؕ�I(xi��n)�ʣ�1-׃��(d��ng)�ɱ���

������,����һ�a(ch��n)Ʒ����������

���,���һ����������

���������������ַQӯ̝�R�����,�����о���(d��ng)��I(y��)ǡ��̎�ڱ�����B(t��i)�r(sh��)�������P(gu��n)ϵ��һ�N������������,���������������ĺ��ă�(n��i)�ݡ�

����1.�����c(di��n)��

����2.�������I(y��)��

���,������������������D

���,���1�������������������D����2��߅�Hؕ�I(xi��n)ʽ�������������D

���,���������ȫ߅�H����

����1.��ȫ߅�H,��

������ȫ߅�H������(sh��)�H���A(y��)Ӌ(j��)�N����һ�����c(di��n)�N����

������ȫ߅�H�~����(sh��)�H���A(y��)Ӌ(j��)�N���~һ�����c(di��n)�N���~

��������ȫ߅�H�����r(ji��)

����2.�������I(y��)���c��ȫ߅�H�ʵ��P(gu��n)ϵ,��

���������N����+��ȫ߅�H��=�����N����

�����������I(y��)��+��ȫ߅�H��=1

������,����N�a(ch��n)Ʒ����������

������һ���ә�(qu��n)ƽ����

�����ә�(qu��n)ƽ������ָ�ڸ��N�a(ch��n)Ʒ߅�Hؕ�I(xi��n)�Ļ��A(ch��)��,���Ը��N�a(ch��n)Ʒ���A(y��)Ӌ(j��)�N������ռ������ı��؞��(qu��n)��(sh��),���_����I(y��)�ә�(qu��n)ƽ���ľC��߅�Hؕ�I(xi��n)�ʣ��M(j��n)��������Ʒ�N�l�����������P(gu��n)ϵ��һ�N����,��

���,���������(li��n)�φ�λ��

����(li��n)�φ�λ����ָ�����ȴ_�����N�a(ch��n)Ʒ�g�a(ch��n)�N�������Ļ��A(ch��)�ϣ������N�a(ch��n)Ʒ�a(ch��n)�N��(sh��)��������С��������һ��(g��)(li��n)�φ�λ,���_��ÿһ(li��n)�φ�λ�Ćr(ji��),����λ׃��(d��ng)�ɱ����M(j��n)��������������һ�N��������,��

���,������������

�������㷨����һ���ėl���£���ȫ���̶��ɱ���һ����(bi��o)��(zh��n)�ڸ��N�a(ch��n)Ʒ֮�g�M(j��n)�к�������,���_��ÿ�N�a(ch��n)Ʒ��(y��ng)�a(b��)��?sh��)Ĺ̶��ɱ��?sh��)�~,��Ȼ���ٌ�(du��)ÿһ�N�a(ch��n)Ʒ����һƷ�N�l���µ���r�քe�M(j��n)�������������ķ�����

���,����ģ�����

���������ָ��������Ҏ(gu��)����Ʒ�N��������ø��N�a(ch��n)Ʒ��߅�Hؕ�I(xi��n)�a(b��)������(g��)��I(y��)��ȫ���̶��ɱ�,��ֱ��ȫ���ɮa(ch��n)Ʒ��߅�Hؕ�I(xi��n)�a(b��)�����ֹ,���Ķ����������������һ�N������

���,����壩��Ҫ�a(ch��n)Ʒ��

��������I(y��)�a(ch��n)ƷƷ�N�^�����r��,���������һ�N�a(ch��n)Ʒ����Ҫ�a(ch��n)Ʒ�����ṩ��߅�Hؕ�I(xi��n)ռ��I(y��)߅�Hؕ�I(xi��n)���~�ı����^��,����������I(y��)�a(ch��n)Ʒ������(d��o)����,���t����ԓ��ҪƷ�N�����P(gu��n)�Y���M(j��n)��������������ҕͬ�چ�һƷ�N,���_����ҪƷ�N��(y��ng)��߅�Hؕ�I(xi��n)���(bi��o)־,����ֻ���x��һ�N��Ҫ�a(ch��n)Ʒ��

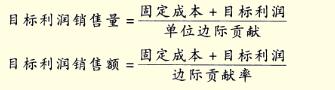

�����ġ�Ŀ��(bi��o)����(r��n)����

���,���һ��Ŀ��(bi��o)����(r��n)����

����Ŀ��(bi��o)����(r��n)=���r(ji��)һ��λ׃��(d��ng)�ɱ������N����һ�̶��ɱ�

������

����Ŀ��(bi��o)����(r��n)�N���~=Ŀ��(bi��o)����(r��n)�N�������r(ji��)

���,���������(sh��)�F(xi��n)Ŀ��(bi��o)����(r��n)�Ĵ�ʩ

���������I(y��)�ڽ�(j��ng)�I(y��ng)�и���(j��)��(sh��)�H��rҎ(gu��)����Ŀ��(bi��o)����(r��n)����ô���˱��CĿ��(bi��o)����(r��n)�Č�(sh��)�F(xi��n),����Ҫ��(du��)����������������(y��ng)���{(di��o)��,��ͨ����r����I(y��)Ҫ��(sh��)�F(xi��n)Ŀ��(bi��o)����(r��n)�����������ز�׃�r(sh��),���N�۔�(sh��)�����N�ۃr(ji��)��(y��ng)��(d��ng)���,�����̶��ɱ����λ׃��(d��ng)�ɱ��t��(y��ng)�½���

������,������(r��n)�����Է���

��������(r��n)�����Է���,�����о������������ļ��O(sh��)ǰ���е��T���ذl(f��)��С׃���r(sh��)����(du��)����(r��n)��Ӱ푷����Ӱ푳̶�,��

���������P(gu��n)����׃������(hu��)��������(r��n)��׃��,������Ӱ푳̶ȸ�����ͬ������Щ�����mȻֻ�l(f��)�����^С��׃��(d��ng),���s��(d��o)������(r��n)�ܴ��׃��(d��ng),������(r��n)��(du��)�@Щ���ص�׃��ʮ�����У��Q�@Щ���؞���������,����ӳ�����،�(du��)����(r��n)���г̶ȵ�ָ��(bi��o)������(r��n)������ϵ��(sh��),����Ӌ(j��)�㹫ʽ�飺

![]()

�������������������ڽ�(j��ng)�I(y��ng)�Q���еđ�(y��ng)��

���,���1�����a(ch��n)��ˇ�O(sh��)����x��,����2���®a(ch��n)ƷͶ�a(ch��n)���x��ȡ�

�������P(gu��n)���]��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q����(j��ng)��(j��)������ԇ��V�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V�R��

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�������£�

- ��һ��(g��)���£� 2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V���ھ��£�

-

2014�꡶ؔ(c��i)��(w��)��������ԇ��V�R��

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V����ʮ�¡�

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V���ھ��¡�

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�������¡�

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�������¡�

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)