�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ��ԇ��V >> ����

����2014���м���Ӌ�Q��ԇ��ؔ��(w��)��������ԇ��V֮�����£�

�����ڶ���(ji��) �F(xi��n)�����

�����F(xi��n)���ЏV�x,���M�x֮��,���V�x�ĬF(xi��n)����ָ�����a(ch��n)��(j��ng)�I�^������؛���ΑB(t��i)���ڵ��Y��,���������F(xi��n)��,���y�д�������؛���Y���,���M�x�ĬF(xi��n)���Hָ���F(xi��n)���@�����v�ĬF(xi��n)����ָ�V�x�ĬF(xi��n)��,�����ֺ����ĬF(xi��n)��ˮƽ����I(y��)�F(xi��n)���������Ҫ��(n��i)��,��

����һ�����ЬF(xi��n)��ĄәC

�������ЬF(xi��n)���dz������N������������,���A(y��)���������Ͷ�C������,��

������һ������������

����������������ָ��I(y��)���˝M��S���ճ����D(zhu��n)�������̘I(y��)��ӵ���Ҫ������һ����(sh��)�~�ĬF(xi��n)��,��

���,��������A(y��)��������

�����A(y��)����������ָ��I(y��)���ˑ�(y��ng)��ͻ�l(f��)�¼�������һ����(sh��)�~�ĬF(xi��n)��

���,�������Ͷ�C������

����Ͷ�C��������ָ��I(y��)����ץסͻȻ���F(xi��n)�ī@���C��������һ����(sh��)�~�ĬF(xi��n)��,��

��������Ŀ��(bi��o)�F(xi��n)�����~�Ĵ_��

���,���һ���ɱ�ģ��

�����ɱ�ģ�͏��{(di��o)���ЬF(xi��n)�����гɱ���,���(y��u)�ĬF(xi��n)���������ʹ�ìF(xi��n)����гɱ���С���ij�������ͨ�^�����F(xi��n)��ęC���ɱ��Ͷ��ڳɱ�,���ԃɷN�ɱ�֮����͕r�ĬF(xi��n)�����������Ŀ��(bi��o)�F(xi��n)�����~,��

������������؛ģ��

������ѬF(xi��n)�������C*�ǙC���ɱ����c���׳ɱ��������c������(y��ng)�ĬF(xi��n)�������,�����C*��(y��ng)��(d��ng)�M�㣺

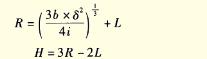

�����C���ɱ������׳ɱ�,������C*/2����K����T/C*����F������ѬF(xi��n)��������ǣ�

![]()

���,��������S�Cģ��

�����S�Cģ�ͽ�������I(y��)�ĬF(xi��n)��δ������������֧�����A(y��)�y��ǰ����,��ͨ�^�F(xi��n)�ӵ�������~,��������~�ͬF(xi��n)��ؚw���M�ЬF(xi��n)����ơ���Ӌ�㹫ʽ���£�

�������У�b���Cȯ�D(zhu��n)�Q��F(xi��n)���F(xi��n)���D(zhu��n)�Q���Cȯ�ijɱ�,���Ğ鹫˾ÿ�լF(xi��n)������׃�ӵĘ�(bi��o)��(zh��n)��,��i�����՞���A(ch��)Ӌ��ĬF(xi��n)��C���ɱ���R��ؚw��,��H������,��L�����ޡ�

������,���Y���й���ģʽ

����ͨ�^�Y��ļ��й���,���y(t��ng)һ�I������������,�������{(di��o)��,���܉����Y�ɱ�������Y��ʹ��Ч��,���_�����F��(zh��n)��Ŀ��(bi��o)�Č��F(xi��n),�����F(xi��n)���w��������

�����Y���й���ģʽ���Է֞����N����1���y(t��ng)�սy(t��ng)֧ģʽ,����2���ܸ����ý�ģʽ,����3���Y(ji��)������ģʽ����4����(n��i)���y��ģʽ,����5��ؔ��(w��)��˾ģʽ,��

�����ġ��F(xi��n)����֧�ճ�����

���,���һ���F(xi��n)�����D(zhu��n)��

�����F(xi��n)�����D(zhu��n)�ھ���ָ���ڹ�˾֧���F(xi��n)���c�յ��F(xi��n)��֮�g�ĕr�g��,��Ҳ���Ǵ�؛���D(zhu��n)���c��(y��ng)���~�����D(zhu��n)��֮�͜pȥ��(y��ng)���~�����D(zhu��n)�ڡ�

���,��������տ����

�����տ���푪(y��ng)�P(gu��n)ע�տ�ɱ����տ��,���տ�ɱ����������ڳɱ��������տ�ϵ�y(t��ng)�����P(gu��n)�M�ü�������̎���M�û��������P(gu��n)�M��,���տ������ָ��֧���_ʼ����I(y��)�յ��Y��ĕr�g�g��,��

�����������������

���,���1��ʹ�ìF(xi��n)������,����2�����t��(y��ng)�����֧������3���RƱ����֧Ʊ,����4�����M�T�����Y֧��ģʽ,����5��֧����6����ȡ�F(xi��n)�������c�F(xi��n)������ͬ������7��ʹ�������~�~��,��

�������P(gu��n)���]��

����2014���м���Ӌ�Q����(j��ng)��������ԇ��V�R��

����2014���м���Ӌ�Q��ؔ��(w��)��������ԇ��V�R��

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2014���м���Ӌ�Q��ؔ��(w��)��������ԇ��V�������£�

- ��һ�����£� 2014���м���Ӌ�Q��ؔ��(w��)��������ԇ��V���ڰ��£�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖