成本性態(tài)_2023年中級(jí)會(huì)計(jì)財(cái)務(wù)管理第二章預(yù)習(xí)知識(shí)點(diǎn)

不管黑夜再漫長,夜路總會(huì)有走完的一天,。中級(jí)會(huì)計(jì)備考的周期很長,,需要各位考生持之以恒堅(jiān)持不懈的努力才行,。今日《財(cái)務(wù)管理》的預(yù)習(xí)知識(shí)點(diǎn)來啦,,快來打卡,!

>>>>點(diǎn)擊查看更多預(yù)習(xí)知識(shí)點(diǎn)<<<<

_2023年中級(jí)會(huì)計(jì)財(cái)務(wù)管理第二章預(yù)習(xí)知識(shí)點(diǎn)")

【知識(shí)點(diǎn)】成本性態(tài)

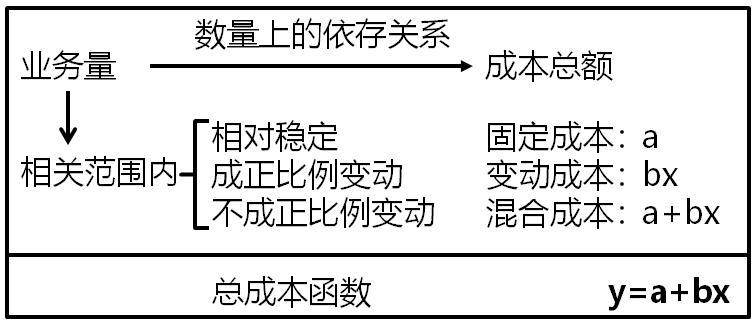

概念 | 成本性態(tài),,又稱成本習(xí)性,,是指成本總額與業(yè)務(wù)量(產(chǎn)量或銷售量)之間的依存關(guān)系 |

意義 | 成本性態(tài)分析對短期經(jīng)營決策,、長期投資決策,、預(yù)算編制、業(yè)績考評,,以及成本控制(杠桿原理)等,,具有重要意義 |

分類 | 按照成本性態(tài),通??梢园殉杀緟^(qū)分為固定成本,、變動(dòng)成本和混合成本三類 |

圖示 |

|

【注意】成本性態(tài)只在特定的期間、特定的業(yè)務(wù)量范圍(相關(guān)范圍)內(nèi)保持穩(wěn)定,。例如: | ||

固定成本 | 變動(dòng)成本 | |

特定的期間 | 一定期間固定成本的穩(wěn)定性是相對的,,即對于業(yè)務(wù)量來說它是穩(wěn)定的 但這并不意味著每月該項(xiàng)成本的實(shí)際發(fā)生額都完全一樣。例如,,照明用電在相關(guān)范圍內(nèi)不受業(yè)務(wù)量變動(dòng)的影響,,但每個(gè)月實(shí)際用電度數(shù)和支付的電費(fèi)仍然會(huì)有或多或少的變化 | 例如:直接材料總額是變動(dòng)成本,隨產(chǎn)量增加而增加 但是材料的單價(jià)在一定期間是穩(wěn)定的,,過了這段期間,,可能漲價(jià)了。就會(huì)改變原來的變動(dòng)成本總額和業(yè)務(wù)量之間的比例關(guān)系 |

特定的業(yè)務(wù)量 | 例如,,照明用電一般不受業(yè)務(wù)量變動(dòng)的影響,,屬于固定成本 如果業(yè)務(wù)量增加達(dá)到一定程度,需要增開生產(chǎn)班次,或者業(yè)務(wù)量低到停產(chǎn)的程度,,照明用電的成本也會(huì)發(fā)生變動(dòng) | 例如:原材料消耗屬于變動(dòng)成本 如果產(chǎn)量很低,,不能發(fā)揮套裁下料的節(jié)約潛力,如果產(chǎn)量過高,,是廢品率上升,,單位材料成本也會(huì)上升 |

注:以上中級(jí)會(huì)計(jì)考試學(xué)習(xí)內(nèi)容選自陳慶杰老師財(cái)務(wù)管理授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)