債券投資_2021年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日攻克一考點(diǎn)

面對(duì)挫折的時(shí)候,唯一的辦法就是從迅速走出,,重新開(kāi)始,。現(xiàn)在中級(jí)會(huì)計(jì)正處于備考的沖刺階段,,小編為大家整理了相關(guān)的核心考點(diǎn),快來(lái)看看吧,!

會(huì)計(jì)財(cái)務(wù)管理每日攻克一考點(diǎn)")

(一)債券的價(jià)值

債券內(nèi)在價(jià)值是指進(jìn)行債券投資時(shí)投資者預(yù)期可獲得的現(xiàn)金流入所折成的現(xiàn)值。債券投資的現(xiàn)金流入主要包括利息和到期收回的本金或出售時(shí)獲得的現(xiàn)金兩部分。

債券的內(nèi)在價(jià)值也稱(chēng)為債券的理論價(jià)格,,只有當(dāng)債券的購(gòu)買(mǎi)價(jià)格低于債券內(nèi)在價(jià)值時(shí),才值得購(gòu)買(mǎi),。影響債券價(jià)值的因素主要有債券面值,、期限、票面利率和所采用的貼現(xiàn)率(市場(chǎng)利率)等因素,。

1.債券估價(jià)基本模型

債券價(jià)值=未來(lái)各期利息收入的現(xiàn)值合計(jì)+未來(lái)到期本金或售價(jià)的現(xiàn)值

其中,,未來(lái)的現(xiàn)金流入包括利息、到期的本金(面值)或售價(jià)(未持有至到期);計(jì)算現(xiàn)值時(shí)的折現(xiàn)率為等風(fēng)險(xiǎn)投資的必要報(bào)酬率(投資者期望的最低投資報(bào)酬率)。

典型的債券類(lèi)型是固定的票面利率,、分期付息,、到期還本債券。該種債券的估值模型為:

Vb=∑nt=1[It/(1+R)t]+M/(1+R)n

式中,,Vb表示債券的價(jià)值,,It表示債券各期的利息,M表示債券的面值,,R表示債券價(jià)值評(píng)估時(shí)所采用的貼現(xiàn)率即投者者所期望的最低投資報(bào)酬率,。

2.債券價(jià)值主要影響因素分析

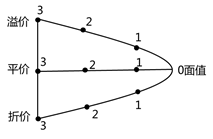

(1)到期時(shí)間(即期限長(zhǎng)短)

基本規(guī)律:當(dāng)折現(xiàn)率(市場(chǎng)利率)一直保持至到期日不變時(shí),隨著到期日的接近,,債券價(jià)值向面值回歸,。

溢價(jià)發(fā)行的債券,隨著到期日的接近,,價(jià)值逐漸下降,。

折價(jià)發(fā)行的債券,隨著到期日的接近,,價(jià)值逐漸上升,。

平價(jià)發(fā)行的債券,隨著到期日的接近,,價(jià)值不變,。

結(jié)論:就每個(gè)付息日后這個(gè)特定的時(shí)點(diǎn)來(lái)看債券的價(jià)值,溢價(jià)或折價(jià)債券,,債券期限越長(zhǎng),,債券價(jià)值越偏離債券面值;對(duì)于平價(jià)債券,債券價(jià)值不會(huì)偏離債券面值,。

(2)市場(chǎng)利率

債券價(jià)值與市場(chǎng)利率(折現(xiàn)率)反向變動(dòng);

長(zhǎng)期債券的價(jià)值對(duì)市場(chǎng)利率的變化會(huì)比短期債券的價(jià)值表現(xiàn)的更為敏感;

溢價(jià)債券的價(jià)值會(huì)比折價(jià)債券的價(jià)值對(duì)市場(chǎng)利率的變化更為敏感,。

(3)決策

當(dāng)債券價(jià)值高于購(gòu)買(mǎi)價(jià)格時(shí),可以進(jìn)行債券投資,。

當(dāng)債券價(jià)值低于購(gòu)買(mǎi)價(jià)格時(shí),,應(yīng)當(dāng)放棄債券投資。

(二)債券投資的收益率

1.債券收益的來(lái)源

債券投資的收益是投資于債券所獲得的全部投資報(bào)酬,,包括:

(1)名義利息收益,。

(2)利息再投資收益。

(3)價(jià)差收益,。

2.債券投資的內(nèi)部收益率

債券投資的內(nèi)部收益率,,也稱(chēng)為債券投資的內(nèi)含報(bào)酬率,是指能使未來(lái)現(xiàn)金流入量的現(xiàn)值(本金和利息折成的現(xiàn)值)等于債券購(gòu)買(mǎi)價(jià)格的折現(xiàn)率,,即債券投資的凈現(xiàn)值等于零時(shí)的折現(xiàn)率,。

【提示】債券的內(nèi)在價(jià)值是按市場(chǎng)利率將未來(lái)的利息和本金貼現(xiàn)的結(jié)果;債券的購(gòu)買(mǎi)價(jià)格是按內(nèi)部收益率將未來(lái)的利息和本金貼現(xiàn)的結(jié)果,。也就是說(shuō),計(jì)算債券的內(nèi)在價(jià)值和債券的購(gòu)買(mǎi)價(jià)格時(shí)未來(lái)的現(xiàn)金流量(利息和本金)是相同的,,只不過(guò)折現(xiàn)率不同而已,,折現(xiàn)率與未來(lái)現(xiàn)金流量貼現(xiàn)的結(jié)果反向變化。因此可以得出以下結(jié)論:

當(dāng)債券的內(nèi)部收益率大于市場(chǎng)利率時(shí),,表明債券的購(gòu)買(mǎi)價(jià)格小于債券的內(nèi)在價(jià)值,,可以進(jìn)行債券投資。

當(dāng)債券的內(nèi)部收益率小于市場(chǎng)利率時(shí),,表明債券的購(gòu)買(mǎi)價(jià)格大于債券的內(nèi)在價(jià)值,,應(yīng)當(dāng)放棄債券投資。

——以上中級(jí)會(huì)計(jì)考試相關(guān)知識(shí)點(diǎn)選自田明老師授課講義

——以上中級(jí)會(huì)計(jì)考試相關(guān)知識(shí)點(diǎn)選自田明老師授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)