資本結構優(yōu)化_2021年中級會計財務管理每日攻克一考點

成長的秘訣在于自我克制,如學會了駕馭自己。現(xiàn)在中級會計正處于備考的沖刺階段,,小編為大家整理了相關的核心考點,,快來看看吧!

化_2021年中級會計財務管理每日攻克一考點")

資本結構優(yōu)化,,要求企業(yè)權衡負債的低資本成本和高財務風險的關系,確定合理的資本結構。資本結構優(yōu)化的目標是降低平均資本成本或提高企業(yè)價值,。

資本結構優(yōu)化的方法有每股收益分析法、平均資本成本比較法和公司價值分析法,。

方法 | 要點闡釋 |

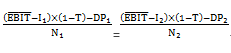

每股 收益 分析法 | 每股收益分析法是通過分析資本結構與每股收益之間的關系,,進而確定合理的資本結構的方法,。計算公式:

式中,EBIT:息稅前利潤平衡點,,即每股收益無差別點,;I1、I2:兩種籌資方式下的債務利息,;N1,、N2:兩種籌資方式下普通股股數(shù);T:所得稅稅率,;DP1,、DP2:兩種籌資方式下的優(yōu)先股股利 |

每股 收益 分析法 | 在分析時,,當預計追加籌資后的EBIT大于每股收益無差別點的EBIT時,,運用負債籌資可獲得較高的每股收益;反之,,當預計追加籌資后的EBIT小于每股收益無差別點的EBIT時,,運用權益籌資可獲得較高的每股收益 |

平均資本成本 比較法 | 平均資本成本比較法,,是通過計算和比較各種可能的籌資組合方案的平均資本成本,選擇平均資本成本率最低的方案,。即能夠降低平均資本成本的資本結構,,則是合理的資本結構。這種方法側重于從資本投入的角度對籌資方案和資本結構進行優(yōu)化分析 |

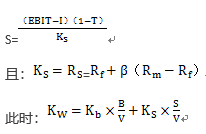

公司 價值 分析法 | 公司價值分析法,,是在考慮市場風險基礎上,,以公司市場價值為標準,進行資本結構優(yōu)化,。即能夠提升公司價值的資本結構,,就是合理的資本結構。這種方法主要用于對現(xiàn)有資本結構進行調整,,適用于資本規(guī)模較大的上市公司資本結構優(yōu)化分析,。同時,在公司價值最大的資本結構下,,公司的平均資本成本率也是最低的 設:V表示公司價值,,B表示債務資金價值,S表示權益資本價值,。公司價值應該等于資本的市場價值,,即:V=S+B 為簡化分析,假設公司各期的EBIT保持不變,,債務資金的市場價值等于其面值,,權益資本的市場價值可通過下式計算:

|

【提示1】每股收益分析法和平均資本成本比較法都是從賬面價值的角度進行資本結構優(yōu)化分析,沒有考慮市場反應,,即沒有考慮風險因素,。公司價值分析法,是在考慮市場風險基礎上,,以公司市場價值為標準,,進行資本結構優(yōu)化。

【提示2】每股收益分析法屬于資本結構的增量調整,。即通過追加籌資,,從增加每股收益的角度來調整資本結構。

平均資本成本比較法屬于資本結構的增量調整,。即通過追加籌資,,從降低平均資本成本的角度來調整資本結構。

公司價值分析法屬于資本結構的存量調整,。即在不改變現(xiàn)有資產(chǎn)(資本)規(guī)模的基礎上,,根據(jù)目標資本結構的要求,對企業(yè)現(xiàn)有資本結構的優(yōu)化調整,。

——以上中級會計考試相關知識點選自田明老師授課講義

——以上中級會計考試相關知識點選自田明老師授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號